Un Nuevo Capítulo en la Historia de la AICCPA. Jorge Sandoval La Serna – Presidente de la AIC Mientras avanzamos en el año 2024, la...

Sepa más

Mancilla Lizondo, José (Bolivia)

Marisol Guzmán Singuri (Bolivia)

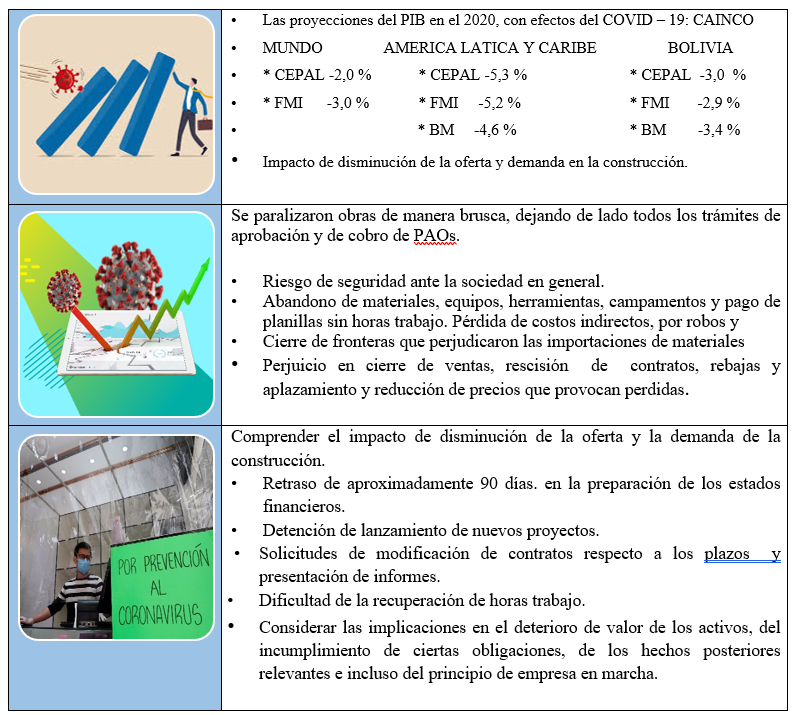

En el mundo global afectado por la pandemia del COVD-19, donde la existencia, es una carrera económica feroz, una transformación de la relación entre personas y su entorno, un periodo de incertidumbre, el miedo a lo desconocido al contagio de esta pandemia que está azotando a la humanidad, el miedo al tiempo que durara la cuarentena los límites de estas restricciones y los efectos que está causando a las empresas que dejaron de operar. El problema de no poder frenar la expansión de esta enfermedad ha hecho que los gobiernos tomen medidas drásticas, provocando una seria crisis económica sin precedentes, es necesario que las empresas analicen y evalúen los impactos causados por la pandemia desde que fue declarada por la Organización Mundial de La Salud. Y Uno de los sectores afectados es la construcción, actividad motor y generador de empleo de los países, cuyo trabajo mueve importante parte de la economía mundial, manteniéndose como la actividad de mayor incidencia en el crecimiento económico.

La construcción involucra varios subsectores que giran en torno a ella, sectores “informales” que a su vez garantizan el sustento de muchos (desde el que vende la comida, ropa de trabajo, transporte y otros). Existen los más formales, ferreterías, inmobiliarias, consultores, vendedores de insumos, seguros, y así una larga cadena económica.

Por otro lado, se pronostica que las obras de preparación de terrenos para la construcción estarán entre las actividades que sufrirán un impacto mayor en los próximos meses. Así mismo, otro de los sectores que se encuentra dentro de los que se verán impactados, por la caída que se espera en los negocios, es la de estructuras de acero prefabricadas “, pero en menor magnitud, es el de construcción de obras para telecomunicaciones.

En términos de inversión en la construcción este año existirá una baja de dicha inversión y de toda la actividad de forma muy importante,

Según Sergio Torretti, presidente de la Federación Interamericana de la Industria de la Construcción separa en dos áreas

La inversión privada, que fundamentalmente está en el tema habitacional, donde las ventas han experimentado bajas de hasta un 50% o más en algunos países. Sólo están terminando las obras que están en ejecución, pero con mucha cautela y no se está planificando Iniciar nuevas obras.

En el plano de la infraestructura también se proyecta una baja importante en lo que resta del año, equivalente a un 45%, pero si debe proyectarse con más optimismo este tipo de inversión hacia el futuro ya que es una herramienta fundamental para los gobiernos en materia de generación de empleo y recuperación de las economías de los países.

En muchos países de Latinoamérica los contratos han sido paralizados, por ejemplo:

Hay casos de paralización total o parcial en países como Guatemala, El Salvador, Honduras, México, Paraguay, Chile, Bolivia y Perú́. Colombia, Panamá́ y Costa Rica donde la actividad no ha sido paralizada en su totalidad, pero existen muchos `pagos atrasados.

Una caída del 80,9% en Colombia durante abril. Según el Departamento Administrativo Nacional de Estadística (Dane)

En México de acuerdo con el Centro de Estudios Económicos del Sector de la Construcción (CEESCO) durante abril la industria de la construcción presentó una caída del 38,4% comparado con el mismo mes de 2019, y del 32,8%, respecto a marzo de 2020.

Y las inmobiliarias, a la espera de saber en qué medida afectará esta grave crisis sanitaria al desarrollo del negocio inmobiliario y de la compraventa de inmuebles.

En síntesis, el sector de la construcción en América Latina se contraerá 6.8% en 2020, según GlobalData.

En cualquier caso, el prolongado periodo de pago que se da en el sector de construcción hace que las firmas de distribución, y las subcontratas de construcción en general, otorguen un escaso margen de resistencia para situaciones como la actual, siendo uno de los principales retos que está afrontando en estos meses. En el caso de Bolivia un análisis del Centro de Estudios Económicos y Desarrollo de Cadecocruz (CEED), advierte que están en riesgo más de 250.000 empleos en el sector de la construcción que se pueden perder en el corto plazo, de persistir las deudas que tiene el Estado con las empresas constructoras.

Pero más allá de señalar países con problemas comunes, quiero destacar las iniciativas y la importancia que le han dado todas las Cámaras de la construcción de Latinoamérica a este tema. Todas, en menor o mayor medida, se han enfocado en aplicar protocolos de bioseguridad para poder dar una continuidad con seguridad en las obras para sus trabajadores, gestionando para seguir trabajado y los gobiernos en general están preparando una serie de estrategias desde las licitaciones por obras de caminos secundarios y obras de agua potable de fácil licitación y rápidas de ejecutar para generar mano de obra y ayudar a las pequeñas y medianas empresas. Estas obras están recibiendo el apoyo de financiamiento de los bancos multilaterales, como el BID.

También destacan medidas que están implementando algunos países, de Pro-empleo, medidas para facilitar capital de trabajo y créditos blandos en algunos países como Chile (con aval del Estado por hasta el 80% de garantía por el crédito). También ha habido iniciativas de rebajas de impuestos o postergación del pago de algunos tributos para las pequeñas y medianas empresas. En Bolivia el gobierno ha lanzado varios Decretos Supremos incentivando préstamos para la vivienda que se beneficiara al sector de la construcción. Creo que falta mucho por avanzar, pero se están haciendo los esfuerzos en la medida de lo posible y es el camino correcto.

También las cámaras han aportado ideas, medidas y propuestas a los distintos gobiernos para enfrentar esta crisis, demostrando que nuestro sector tiene mucho que aportar en materia de generación de empleo y de desarrollo económico para superar esta crisis teniendo un papel importante el profesional contable en la información que deberá reflejar al preparar los estados financieros de propósito general y/o especifica en base a un marco de información financiera aceptable considerando todos los hechos ocurridos y para ello se debe considerar el marco normativo local e internacional para su tratamiento.

Teniendo en cuenta el impacto causado por la pandemia en la actividad de la construcción estos efectos deberán ser revelados en algunos casos como hechos posteriores del periodo sobre el que se informa.

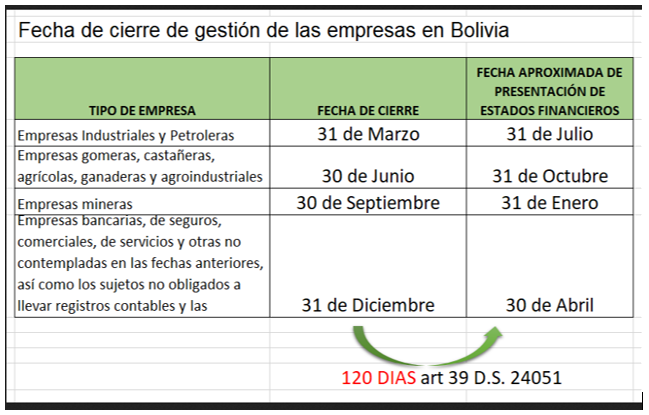

En algunos países como por ejemplo Argentina, las sociedades en sus estatutos fijan la fecha de cierre que puede ser cualquier momento del año y tienen120 días para presentar el balance y 130 días para presentar sus declaraciones juradas de impuestos no importa cuál sea el gremio, en el caso de Ecuador todas las empresas cierran el 31 de diciembre sin importar la actividad, en República Dominicana existen 4 fechas para presentar el impuesto a la renta al 31 de diciembre, al 31 de marzo al 30 de junio y al 30 de septiembre todas las empresas pueden elegir una de las 4 fechas sin importa su actividad en el momento de la constitución y Bolivia mi país tiene 4 cierres en el año dependiendo su actividad:

Y en consecuencia se debe considerar en base a las normas emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB) y adoptadas por los diferentes países:

Se deberá revelar los hechos posteriores al cierre, la NIC 10 Hechos Ocurridos Después del Periodo sobre el que se Informa, dependiendo de la materialidad de la incidencia causada por la pandemia que no implica ajuste según NIC 10;3(b) para empresas que aplican las NIIF.

Si los efectos son materiales, éstos deben revelar adecuadamente, mencionado: la naturaleza del hecho y una estimación de sus efectos financieros, o un pronunciamiento sobre la imposibilidad de realizar dicha estimación (NIC 10; 21).

La medianas pequeñas y microempresas que aplican NIIF para las PYMES deberán revelar según La Sección 32 Hechos Ocurridos Después del Periodo sobre el que se Informa, los eventos, que se han producido entre el final del periodo sobre el que se informa dependiendo el cierre de gestión y la fecha de autorización de los estados financieros para su publicación, clasificando los efectos emergentes de la pandemia, como un hecho ocurrido después del periodo sobre el que se informa que no implica ajuste ya que se tratan de hechos que indican condiciones que surgieron después del periodo sobre el que se informa en caso de los países que su cierre es al 31 de diciembre (Sección 32; 32.2 (b)).

Tomando en cuenta que el impacto de la pandemia y las medidas adoptadas por los gobiernos tendrían efectos materiales, éstos deben revelarse adecuadamente, por la naturaleza del hecho y una estimación de sus efectos financieros, o un pronunciamiento sobre la imposibilidad de realizar dicha estimación (Sección 32; 32.10). al no revelar adecuadamente los efectos materiales surge una influencia razonable en la decisión de usuarios internos como externos de la empresa

En Bolivia Consejo Técnico Nacional de Auditoría y Contabilidad emite un pronunciamiento técnico interpretativo CTNAC N° 01/2020 16 de abril de 2020 recomendando que:

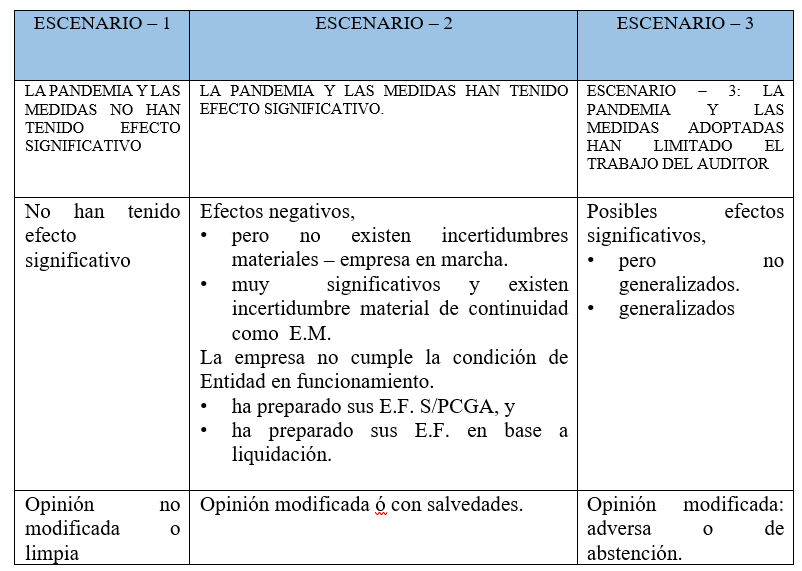

Todas las entidades y los responsables de la preparación de estados financieros, que deben considerar de manera íntegra los aspectos contenidos en las Normas de Contabilidad Generalmente Aceptadas en Bolivia vigentes, para la preparación y presentación de sus estados financieros por el ejercicio terminado al 31 de diciembre de 2019, haciendo énfasis particular en los dos siguientes escenarios:

Cuando la entidad o empresas que por efectos del COVID- 19 ya no se considere como un “Negocio en marcha”, tanto en las NIIF como en la NIIF para las PYMES; debe preparar sus estados financieros sobre una base diferente a las NIIF o a la NIIF para las PYMES, como por ejemplo una base contable de liquidación de activos y pasivos; además de revelar el hecho mediante nota a los estados financieros. Ejemplos que expone el Licenciado Carlos E. Gonzales Alanes Presidente Comisión Técnica de Control de Calidad de la AIC.

Una de las primeras estrategias que deben considerar las gerencias de las pymes con cierre al 31 de diciembre de 2019 y 31 de marzo de 2020, es la adecuada revelación de la información financiera, económica y tributaria, apegándose al marco de información financiera vigente en sus países y la sección 32 de la NIIF para pymes referida a hechos posteriores después del periodo sobre el que se informa y la normativa tributaria vigente, haciendo énfasis en los todos los hechos favorables y desfavorables, que se hayan producido entre el final del periodo sobre el que se informa y la fecha de autorización de los estados financieros para su publicación; es decir, que efectos ésta provocando la actual crisis debido a la COVID-19.

Asimismo, el auditor deberá valorar si los eventos posteriores al cierre de los estados financieros hayan afectado o podrían afectar hasta antes de la emisión del informe del auditor.

Es importante que la gerencia de las constructoras pymes revele la magnitud de los hechos posteriores, causados por la pandemia, quiero decir si han tenido efectos significativos en el negocio como en la información financiera a presentar con corte al 31 de diciembre de 2020 u otro corte distinto, por ejemplo, en Bolivia el corte es al 31 de marzo de cada año. Pues de esto dependerá para que los auditores externos independientes consideren su opinión en uno de los escenarios señalados a continuación:

Es decir; podría incidir en la opinión que emitirá el auditor independiente en su informe de auditoría, que podría ser una opinión limpia, con salvedades, adversa o de abstención.

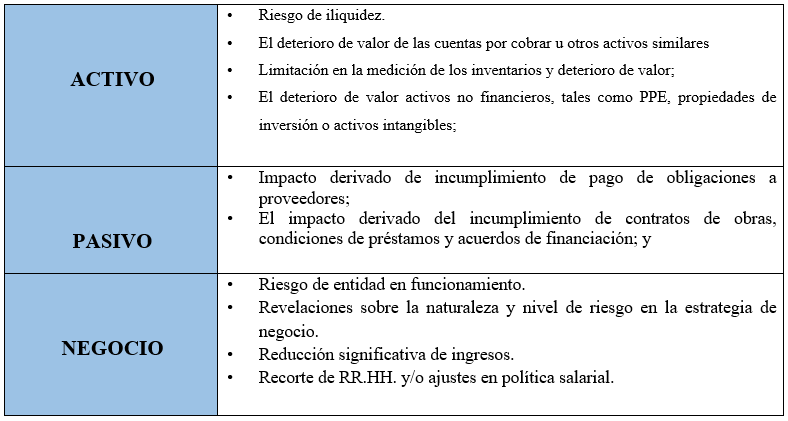

Tal como se habló en el acápite anterior, como ejemplo podemos mencionar algunos efectos negativos operacionales y financieros de la COVID-19:

OPERACIONALES Y ESTRATÉGICOS:

FINANCIEROS

Después de ver los efectos operacionales y financieros que ésta provocando la COVID-19 en las organizaciones pymes – constructoras, se han identificado algunas estrategias entre otros para enfrentar la crisis:

ESTRATEGIAS INTERNAS |

• Aplazar nuevas inversiones y gastos. • Flujos de caja ajustados, control riguroso. • Replanteo de cronogramas de ejecución de obras. • Información financiera y no financiera actualizada. • Mecanismos de teletrabajo para las áreas pertinentes. • Renegociar de escala salarial, evaluar la masa salarial y otros beneficios. • Análisis de punto de equilibrio y ajuste en presupuesto de mano de obra y depreciación de la propiedad planta y equipo ajustes al plan de negocio con innovación y realista. |

ESTRATEGIAS EXTERNAS |

• Cobranza de PAOs. aprobados a clientes. • Diferir pagos de créditos bancarios. • Postergar reuniones presenciales, realizar en modo virtual. • Consenso con las comunidades para evitar bloqueos. • Beneficios del gobierno hacia el sector empresarial pymes. • Aplazar el pago de tributos y obligaciones legales, sin costos adicionales. • Créditos para enfrentar pago de salarios, a tasas bajas. • Negociación de nuevos plazos de pago a proveedores. • Reinventarse con la mejora y creación de nuevos productos y servicios. |

Y, por último, considerar la …

NUEVA FORMA DE TRABAJAR |

• Ajuste de nuevos horarios de trabajo. • Capacitación de los protocolos de bioseguridad. • Planes aprobados de protocolos de bioseguridad. • Compra de equipos, accesorios y EPP para mitigar la pandemia. • Organización de nuevos esquemas de trabajo con la sociedad. |

Dentro de las estrategias principales está en que las empresas pymes deben hacer todo el esfuerzo para no quebrar y persistir en el mercado con nuevos productos y servicios que exige la sociedad, puesto que después de las crisis nacen nuevas oportunidades.

Es menester seguir tomando como estrategia de negocio, el análisis FODA y para ello mencionaremos las Fortalezas, Oportunidades, Debilidades y Amenazas, que por supuesto pueden existir otras en función a la realidad del negocio.

FORTALEZAS | OPORTUNIDADES |

• Variedad de productos y servicios a ofrecer. • Disponibilidad de stocks de materiales • Servicio oportunos de entrega a obras • Estado financiero con indicadores saludables. • Equipos ofimáticos y obreros rápidos. • Disponibilidad de transporte propio • Equipo de trabajo integrado. • Reformular sus procesos. • Reformular sus procesos y encontrar alternativas para nuevos modelos operativos. • EE.FF. con indicadores saludables. • Líneas de crédito aprobadas. • Sobregiros a utilizar aprobados. • Documentación en orden para trámites. | • La aprobación de nuevas medidas fiscales, financieras y económicas para facilitar liquidez. • Nuevas licitaciones de contratación de obras públicas y privadas, a presentarse en áreas de salud. • Oportunidad de compra de terrenos a buen precio, con incertidumbre en el mediano plazo para revender infraestructuras. • Compra de terrenos a precios bajos para futuros proyectos. |

Las debilidades y amenazas de la constructoras pymes, son:

DEBILIDADES | AMENAZAS |

• Liquidez insuficiente. • Curvas salariales elevadas • Problemas con el personal, respecto al recorte de RR.HH. • Inexistencia de plataformas ofimáticas de comunicación. • Cuentas por cobrar significativas y vencidas. • Ausencia de control de inventarios. • Costos fijos elevados. • Descontrol en manejo de PPE. • Equipos de trabajo sin compromiso. | • Los trabajadores expuestos al riesgo biológico de contagio – COVID 19 • Falta de pago de clientes, por falta de liquidez. • Demandas de acreedores por falta de pago. • Bloqueo de las comunidades para evitar reinicio de operaciones • Disminución de la demanda de construcciones en el sector público y privado. • La economía quede sumergida tras aumentar los contagios y muertes por COVID 19. |

En esta parte se hablará de estrategias para tener resiliencia en la pandemia del COVID – 19 y para ello es importante diferenciar estos dos términos: Accidente y Crisis; es decir, un accidente es un evento no deseado que ocurre de vez en cuando y que de alguna manera todos creemos estar preparados para salir de ello, incluso para tragedias mayores como ser accidentes de buses, trenes, etc.

Sin embargo, una crisis es diferente porque se desconoce lo que ésta pasando u ocurriendo y que va a pasar luego porque no estamos seguros de cómo va a actuar, cuando apenas tenemos una hoja de ruta que nos guíe como actuar frente a lo desconocido; el reto es: ¿cómo mantener a nuestra gente a salvo con escasa información? Y Cómo hacerlo sin parar el mundo.

¿La respuesta estará en mantener a las personas a salvo enviando a todo el mundo a casa?, Si todos los empresarios harían eso, considero que provocarían una catástrofe económica, que podría ser peor que la pandemia. Éste es el gran dilema al que se enfrentan de generar nuevas ideas que ayuden a los empresarios a cumplir su rol o misión de su organización y a mantener a las personas a salvo sin decidir el cierre del negocio. Es decir, es complicado conservar cierto flujo de caja para evitar el caos económico.

En este contexto se identifica un problema cierto de aprovisionamiento. ¿De donde vendrán los materiales que requieres para que produzcas bienes y servicios? Pues tu cadena de valor (logística de entrada, producción, distribución, ventas y marketing, servicios y el margen), en esta situación es difícil controlarlos porque sufrirán interrupciones o desabastecimientos en sus cadenas de valor. Ahora, para ver cuánto tiempo se prolongarán, es necesario profundizar en el análisis de la cadena, parte por parte, entendiendo donde están los riesgos desde tus proveedores hasta la fuente de la que salen sus insumos o peor las materias primas.

Se considera que es importante y humano pensar en el personal de primera línea, es decir repartir máscaras e instalaciones que mitiguen el contagio, o habilitar mecanismos de comunicación con alguien que sepa para reducir aún más el riesgo de contagio. No obstante, están a salvo, aun así, ¿Vendrán a trabajar o dispone de baja laboral retribuida?

Pero esto nos quiere decir que debemos ir de frente a prepararse para lo que venga, considerando que es clave planificar escenarios y desarrollar un modelo de negocio resiliente, que podría significar dejar atrás el modelo eficiente. La preparación, incluso la resiliencia requiere desarrollar sistemas, decisiones y procesos lo suficientemente fuertes para resistir los imprevistos que se aproximan.

Ahora bien, en un futuro próximo será diferente donde las gerencias o juntas de socios deben preocuparse de riesgos y mitigarlos día a día, ingresando tal vez a la sala de operaciones (nivel operativos y de apoyo); que es distinto de preocuparse en maximizar beneficios. Cuando los empresarios de la pymes piensan en el futuro próximo, creen que todo saldrá bien, tal vez a la mayoría con crecimiento menor, incluso si hubiera elecciones y que gane un partido u otro, ellos creen que así seguirán adelante.

Por último, la crisis económica actual, provocada por la pandemia COVID-19 es el mejor ejemplo de que hay que esperar lo inesperado y que tal vez no sea el último virus que suframos en esta vida empresarial pyme o carrera profesional. Lo importante está en reflexionar y preguntarnos:

¿Qué aprendimos de esta crisis para la próxima?

8.- Bibliografía

4 antecedentes del expositor

Plan pro-empleo donde el gobierno paga la remuneraciones por 3 meses

Limitación de la pymes desorganizadas en la información

Reducción del it por efecto de pago del Iva.

Diferimiento de impuestos

Diferimiento

D.S. 4298 COMPENSAR EL PAGO CARGAS SOCIALES CON EL IVA.

Un Nuevo Capítulo en la Historia de la AICCPA. Jorge Sandoval La Serna – Presidente de la AIC Mientras avanzamos en el año 2024, la...

Sepa más

Remy Ángel Terceros FernándezPresidente de la Comisión De Administracion y Finanzas Dentro del contexto internacional, referente a los estándares y normas internacionales de sostenibilidad, son...

Sepa más

Por C.P. Héctor Jaime Correa PinzónPresidente Asociación Interamericana de Contabilidad Hoy en día la cuantía y dispersión de variables que operan en cualquier sector productivo...

Sepa más

Por CPCC José Manuel Aparcana García Con la globalización de la economía, estamos viviendo en un mundo de constantes cambios y el Operador de...

Sepa más

Por Richard Gómez Jiménez Presidente de la Comisión Técnica de Peritaje Contable y Auditoría Forense de la Asociación Interamericana de Contabilidad (AIC) Tanto la auditoría financiera...

Sepa más

CPC Patricia Llanos OcampoMiembro de la Comisión Técnica de Administración y Finanzas – AIC Hoy en día tanto los actuales como los nuevos negocios buscan...

Sepa más

Yasmin Horta Osorio – CPA, MBA, MCT, AFAMiembro de la Comisión de Administración y Finanzas AIC La facturación electrónica es el proceso de sistematización digital de...

Sepa más

Por Gerineldo Sousa MeloMiembro de la Comisión de Peritaje Contable y Auditoría Forense – Asociación Interamericana de Contabilidad En los últimos años, se ha incrementado las demandas...

Sepa más