La Asociación Interamericana de Contabilidad (AIC), Organismo Regional de la Profesión Contable, nace con el fundador puertorriqueño, Don Juan Ángel Gil, el 17 de mayo de 1949, fecha en la que se inauguró la Primera Conferencia Interamericana de Contabilidad. El ideario de este evento fue el contador puertorriqueño de raíces venezolanas Don Juan Ángel Gil.

Don Juan Ángel Gil se trasladó a Puerto Rico en los primeros años de su vida y fue allí donde se formó como profesional, estableció su hogar e inició su ejercicio profesional. Desde sus primeros años de ejercicio, este visionario desarrolló un interés especial por la profesión a nivel internacional y aceptó participar en proyectos y trabajos en otros países.

Uno de sus trabajos lo llevó a su país natal, Venezuela, donde se desempeñó como consultor en el proyecto de implantación del Impuesto sobre la Renta. En esa capacidad estuvo ampliamente involucrado, con respecto al entrenamiento del personal que tendría a su cargo, la administración de la Ley. En esas sesiones de entrenamiento, Don Juan Ángel Gil pudo notar las diferencias en los métodos de enseñanza de Venezuela y, principalmente, las grandes disparidades de la terminología contable.

Estas diferencias tocantes a la profesión entre Puerto Rico y Venezuela, dos países cercanos, sembraron en Don Juan Ángel Gil la inquietud por tratar de uniformar las cosas y evitar, en la medida de lo posible, que estas diferencias se convirtieran en obstáculo para las comunicaciones entre los contadores y para el desarrollo de la profesión que se veía venir en aquellos años, los últimos de la Segunda Guerra Mundial, 1943 – 1944.

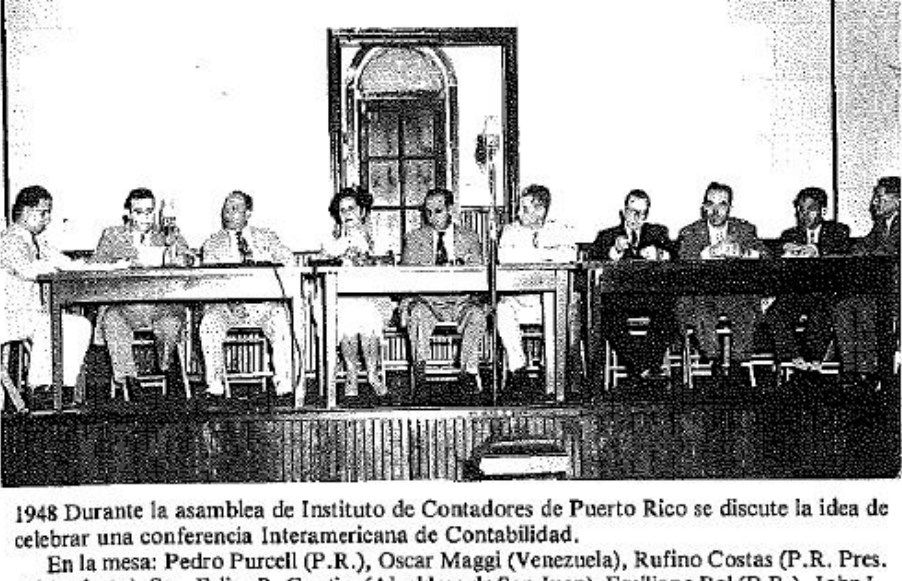

A su regreso a Puerto Rico, Don Juan Ángel Gil trajo esta inquietud al seno de su organismo profesional, El Instituto de Contadores Públicos de Puerto Rico, sin embargo, le tomaría unos cinco años convencer a sus colegas que, una reunión hemisférica de contadores con el objetivo de comenzar a unificar criterios y prácticas podría celebrarse con éxito. Pero una vez vendida la idea, los contadores puertorriqueños que también viajaban por el continente, se dedicaron a contactar los grupos profesionales en los distintos países, quienes recibieron la idea con inusitado entusiasmo.

Así se citó a aquel primer encuentro de contadores americanos en 1948 para reunirse en San Juan, Puerto Rico el 17 de mayo de 1949. A esta primera Conferencia Interamericana de Contabilidad asistieron 168 delegados de catorce países de Norte, Centro, Sur América y las Antillas, y tal fue la conciencia de la magnitud de lo que se había logrado, que la delegación de Brasil propone se apruebe por aclamación, que el 17 de mayo de cada año se celebre en cada país el Día del Contador de las Américas, en conmemoración de la fecha en que nace este movimiento hemisférico. Dicha propuesta y aclamación fue aprobada en la sesión del 21 de mayo, instituyéndose así el Día del Contador de las Américas, celebración que se conmemora hoy en prácticamente todos los países americanos.

")