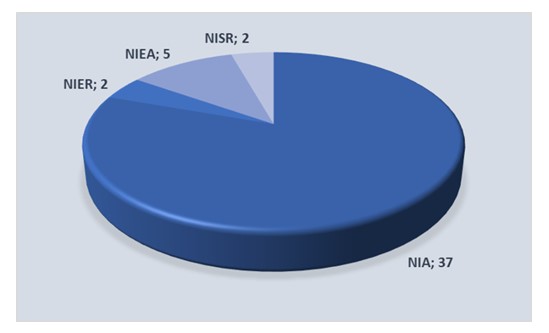

Normas Internacionales de Encargos de Revisión (NIER)

El ámbito de aplicación de estas Normas Internacionales corresponde a la revisión de información financiera histórica:

- 2400 (Revisada) “Encargos de revisión de estados financieros históricos”; y

- 2410 “Revisión de información financiera intermedia realizada por el auditor independiente de la entidad”.

Normas Internacionales de Encargos de Aseguramiento (NIEA)

Tienen como ámbito de aplicación los encargos de aseguramiento, excepto las auditorías y las revisiones de información financiera histórica:

- 3000 (Revisada) “Encargos de aseguramiento distintos de la auditoría o de la revisión de información financiera histórica”;

- 3400 “Examen de información financiera prospectiva”;

- 3402 “Informes de aseguramiento sobre los controles en las organizaciones de servicios”;

- 3410 “Encargos de aseguramiento sobre declaraciones de gases de efecto invernadero”; y

- 3420 “Encargos de aseguramiento para informar sobre la compilación de información financiera proforma incluida en un folleto”.

Normas Internacionales de Servicios Relacionados (NISR)

Su ámbito de aplicación comprende los encargos para aplicar procedimientos acordados y de compilación:

- 4400 (Revisada) “Encargos de procedimientos acordados”.

En el Documento Informativo “Introducción a la NISR 4400 (Revisada) – Encargos de procedimientos acordados”, de abril de 2020 emitido por el IAASB, se destaca en particular, lo siguiente:

- Los encargos de procedimientos acordados (Agreed-Upon Procedures Engagements – AUP) son muy utilizados;

- La demanda de encargos de AUP sigue creciendo, con respecto a la necesidad de una mayor rendición de cuentas relacionadas con financiación y subvenciones; y

- Esta norma ha sido revisada para responder a dichas tendencias y promover una interpretación y realización, por los profesionales ejercientes, de un encargo de AUP congruente.

Esta Norma es aplicable a los encargos de procedimietos cuyos términos se hayan acordado a partir del 1 de enero de 2022.

- 4410 (Revisada) “Encargos de compilación”.

Norma aplicable a los informes de encargos de compilacion con fecha a partir del 1 de julio de 2013.

La gestión de la calidad en los encargos con ámbitos de aplicación distintos a las Normas Internacionales de Auditoría – NIA

El desarrollo de los referidos encargos, en los ámbitos de aplicación de las NIER, NIEA y NISR, también tienen que efectuarse en un marco de calidad. Al respecto, la NIGC 1, vigente a partir del 15 de diciembre de 2022, entre otros aspectos, precisa que el objetivo de la firma de audioría es el diseñar, implementar y operar un sistema de gestión de la calidad para las auditorías o revisiones de estados financieros, otros encargos de aseguramiento o servicios relacionados realizados por la firma de auditoría.

En adición, en la NIGC 1 se refiere que la NIER 2400 (Revisada) y la NIEA 3000 (Revisada) también establecen requerimientos para el socio responsable del encargo para la gestión de la calidad en el encargo, quien debe tener la competencia apropiada según las circunstancias del encargo, en conocimientos y técnicas para la realización del mismo.

También, la NIER 2400 (Revisada) y la NIEA 3000 (Revisada) precisan que con motivo del desarrollo de los mencionados encargos, los socios de la firma de auditoría tienen las siguientes responsabilidades, entre otras:

- De la calidad global del encargo;

- De la dirección, supervisión, planificación y realización del encargo de conformidad con las normas profesionales y los requerimientos legales y reglamentarios aplicables;

- De que el encargo se realice de conformidad con las políticas de control de calidad de la firma;

- De la aplicación de los procedimientos adecuados sobre la aceptación y continuidad de relaciones con clientes y de encargos; y

- De la conservación de la documentación del encargo.

Incluso, en la Ficha Técnica emitida por el IAASB en diciembre de 2020, denominada “Introducción a la NIGC1 – Gestión de Calidad para Firmas de Auditoría que Realizan Auditorías o Revisiones de Estados Financieros u Otros Encargos de Aseguramiento o Servicios Relacionados”, se precisaron los siguientes aspectos, entre otros:

- La NIGC1 aplica a todas las firmas de auditoría que realizan auditorías o revisiones de estados financieros, u otros encargos de aseguramiento o servicios relacionados; y

- Si la firma realiza alguno de los referidos encargos, la NIGC 1 se aplica a la gestión de la calidad de esos encargos.

Las revisiones de calidad del encargo, en ámbitos de aplicación distintos a las Normas Internacionales de Auditoría – NIA

En la NIGC 1 se considera que la firma de auditoría establece políticas y procedimientos que abordan las revisiones de calidad del encargo de conformidad con la NIGC 2, y que requieren de una revisión de calidad del encargo para auditorías u otros encargos, por los que la firma de auditoría determina que una revisión de calidad del encargo es una respuesta adeuada para abordar uno o más riesgos de calidad.

En la NIGC 2 se precisa que se deberá revisar, entre otros aspectos:

Para Encargos de Revisión

- Los estados financieros o la información financiera, y

- El informe del encargo correspondiente.

Para Otros Encargos de Aseguramiento y de Servicios Relacionados

- El informe del encargo, y

- En su caso, la información del asunto de análisis.

Agregando a lo anterior, en la Ficha Técnica emitida por el IAASB en diciembre de 2020, denominada “Introducción a la NIGC2 – Revisiones de calidad del encargo”, se destacaron los siguientes aspectos, entre otros:

- La revisión de calidad del encargo (CE) es una respuesta específica diseñada e implementada por la firma para abordar los riesgos de calidad;

- Aborda la responsabilidad del revisor de CE de realizar su revisión en los momentos adecuados durante el encargo (planificar, realizar e informar); y

- Se enfoca en juicios y cuestiones significativos, incluyendo, cuando sea aplicable al tipo de encargo, y al ejercicio del escepticismo profesional por el equipo del encargo.

Referencias al “Informe Público del IAASB, 1 de enero 2021 – 31 de diciembre de 2021: Encabezar el cambio para la confianza en las Auditorías y el Aseguramiento”

El referido Informe del IAASB, emitido en julio de 2022, detalla el progreso para servir al interés público para el año que finalizó el 31 de diciembre de 2021, tanto en auditoría como en aseguramiento.

En dicho Informe también se considera que el IAASB continúa enfocado en su meta de mantener la confianza en la información financiera y de otro tipo, por auditorías de alta calidad, aseguramiento y compromisos de servicios relacionados, mediante la emisión de estándares globales sólidos, que permitan generar resultados consistentes, así como también su adecuada implementación.

El IAASB expone que, durante el año 2021, se centró en aquellos temas que generaron mayor atención del interés público, tales como:

Tema referido en la NIA 240 “Responsabilidad del auditor en la auditoría de estados financieros con respecto al fraude”.

Relacionado con la hipótesis de empresa en funcionamiento. Tema referido en la NIA 570 (Revisada) “Empresa en funcionamiento”.

Relacionado con la NIA 500 “Evidencia de auditoría”.

- La garantía de los Informes de Aseguramiento.

Relacionado con las Normas Internacionales de Encargos de Aseguramiento (NIEA)

Bibliografía:

- International Auditing and Assurance Standards Board – IAASB (2020). Norma Internacional de Gestión de la Calidad 1 (Previamente Norma Internacional de Control de Calidad 1). Gestión de la Calidad para Firmas de Auditoría que Realizan Auditorías o Revisiones de Estados Financieros u Otros Encargos de Aseguramiento o Servicios Relacionados;

- International Auditing and Assurance Standards Board – IAASB (2020). Introducción a la NIGC 1 – Gestión de Calidad para Firmas de Auditoría que Realizan Auditorías o Revisiones de Estados Financieros u Otros Encargos de Aseguramiento o Servicios Relacionados. Ficha Técnica. Diciembre 2020.

- International Auditing and Assurance Standards Board – IAASB (2020). Norma Internacional de Gestión de la Calidad 2. Revisiones de calidad del encargo;

- International Auditing and Assurance Standards Board – IAASB (2020). Introducción a la NIGC 2 – Revisiones de calidad del encargo. Ficha Técnica. Diciembre 2020.

- International Auditing and Assurance Standards Board – IAASB (2020). Norma Internacional de Auditoría 220 (Revisada). Gestión de la Calidad de la Auditoría de Estados Financieros;

- International Auditing and Assurance Standards Board – IAASB (2020). Norma Internacional de Servicios Relacionados 4400 (Revisada). Encargos de procedimientos acordados;

- International Auditing and Assurance Standards Board – IAASB (2020). Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements. 2020 Edition, Volume I – II.

- International Auditing and Assurance Standards Board – IAASB (2020). Introducción a la NISR 4400 (Revisada) – Encargos de procedimientos acordados. Documento Informativo. Abril 2020.

- International Auditing and Assurance Standards Board – IAASB (2022). Informe Público del IAASB, 1 de enero 2021 – 31 de diciembre de 2021: Encabezar el cambio para la confianza en las Auditorías y el Aseguramiento. Julio 2022.

Dr. CPC. David Eyzaguirre Quispe

- Doctor en Contabilidad y Finanzas y Maestro en Ciencias Contables y Financieras con mención en gestión de riesgos y auditoría integral, en la Universidad de San Martín de Porres.

- Contador Público Colegiado, con 25 años de experiencia en auditoría y 17 años en gestión del sector público.

- Certificado Internacional en Auditoría, por la Association of Chartered Certified Accountants – ACCA, de Londres, Inglaterra.

- Certificado de Auditor Independiente y especialización en auditoría financiera, por el Colegio de Contadores Públicos de Lima, Perú.

- Gerente de Auditoría en Noles Monteblanco & Asoc., Firma miembro de Baker Tilly International.