Únase a la conferencia virtual La pericia contable en materia de legitimación de capitales – Caso Costa Rica organizada por la Comisión de ...

Sepa másAsociación Interamericana de Contabilidad

NIIFF 9. Consecuencias no anticipadas de modificación de deudas

NIIFF 9. Consecuencias no anticipadas de modificación de deudas

Por Pedro González Cerrud, PhD., CPA, CFA, CVA, CFP – Puerto Rico

Introducción

El supuesto de negocio en marcha, supuesto básico para la presentación de los estados financieros de una empresa, se ha visto comprometido por el riesgo de liquidez debido a las serias consecuencias económicas de la pandemia. Muchas empresas, en la búsqueda de oxígeno financiero para seguir operando acuden a las entidades bancarias buscando modificar los términos y condiciones de sus préstamos.

Es importante tener cuidado con las consecuencias no anticipadas de las modificaciones a los términos de una deuda. Desde el punto de vista contable una decisión importante es si se mantiene el mismo préstamo en los libros, aunque modificado o se excluye y se registra un nuevo pasivo. El NIIF 9 establece el tratamiento que se le debe dar a cualquier modificación a las condiciones y términos de una deuda.

Contabilidad para modificación de términos de deuda

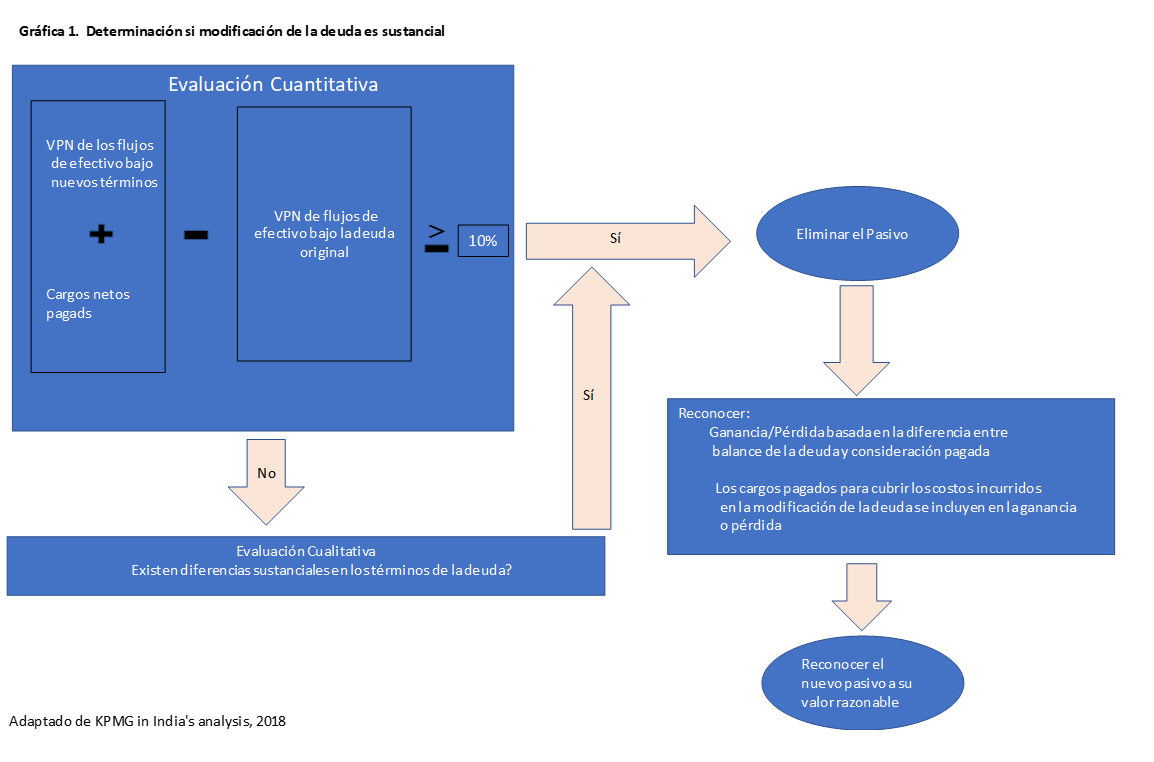

La deuda deja de ser reconocida en los estados financieros cuando dicha deuda se extingue. Por ejemplo: cuando se paga el balance, o cuando la deuda especificada en el contrato se cancela o expira. Cuando se da un intercambio entre el acreedor y deudor de un instrumento de deuda con términos diferentes, o modificaciones sustanciales de los términos, se contabiliza como una terminación del pasivo financiero, y reconocimiento de un pasivo diferente. Por tanto, el paso clave es si la modificación es sustancial o si la deuda original ha sido reemplazada por otra deuda con términos sustancialmente diferentes.

La NIIF 9 establece que un cambio es sustancial si uno de los siguientes dos criterios se cumple:

- Prueba cuantitativa: El valor presente neto de los flujos de efectivo bajo los términos nuevos, descontados a la tasa efectiva de interés original es al menos 10% diferente del balance de la deuda original.

- Prueba cualitativa: ha ocurrido un fundamental en los términos y condiciones de tal manera que se requiere una eliminación de la deuda original sin llevar a cabo análisis cuantitativo. Por ejemplo, uso de otra divisa, nuevas colaterales, nueva estructura del nuevo instrumento de deuda.

Si el cambio en los términos de la deuda es sustancial, la empresa debe eliminar la deuda original. Además, debe registrar la diferencia entre el valor en libros de la deuda original y el valor razonable de la nueva deuda como ganancia o pérdida. Se deben tomar en consideración cualquier consideración en efectivo u otro activo transferido.

El sentido común nos indica que la gerencia debe resolver el problema más inmediato, la falta de liquidez, y quizá no preocuparnos tanto por las consecuencias sobre otras partidas de los estados financieros; después de todo, muchos negocios están en una situación crítica de liquidez. Sin embargo, debemos evaluar, entre otras cosas, como un impacto sobre el ingreso neto, puede afectar el acceso a líneas de financiamiento. Esto se produce debido a que muchas líneas de financiamiento pueden estar atadas a que se cumplan ciertas clausulas se; como por ejemplo ciertos niveles de ganancias. Por tanto, si no se proyecta el efecto, potencialmente la modificación a la deuda en los estados financieros sería como ponerle sal a la herida.

Caso 1. Diferencia de Valores Presentes es mayor de 10%

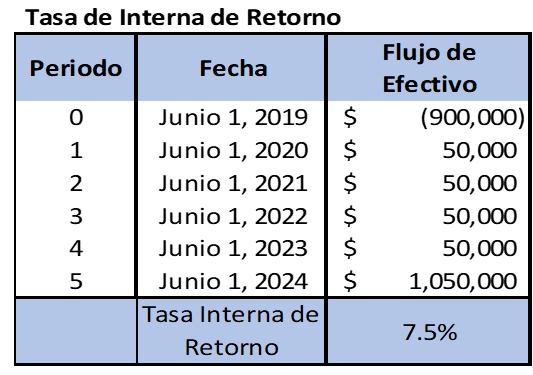

La Empresa Latina S.A. toma prestado $ 1,000,000 con vencimiento de 5 años de Banco Poderoso el 1 de junio de 2019. La tasa de interés de 5% cada 12 meses, y al cabo de los 5 años se paga el principal de $1,000,000. Además, Empresa Latina S.A. paga cargo por originar el préstamo de $ 100,000.

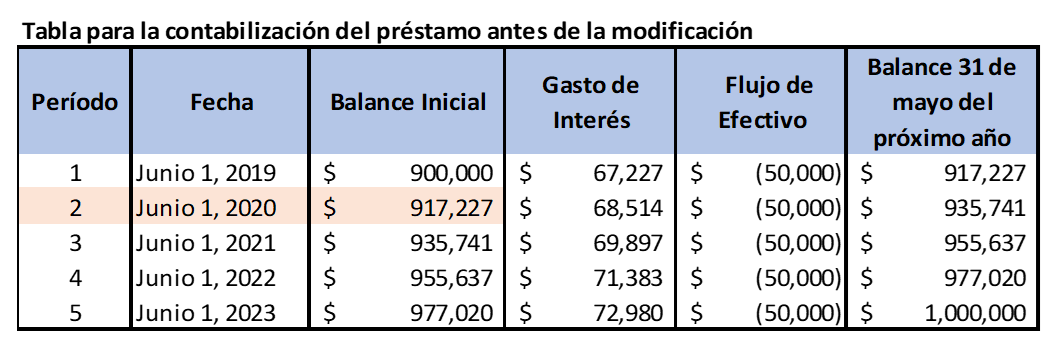

Justo antes de solicitar la modificación del préstamo, la tabla de amortización del préstamo es la siguiente:

Modificación de los términos del préstamo

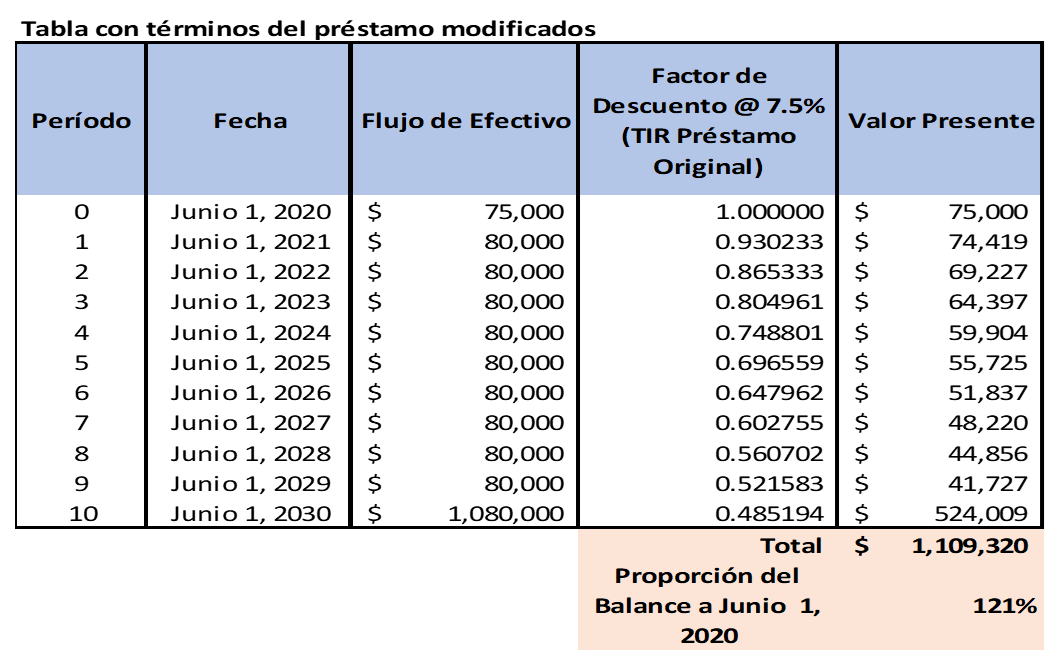

A mediados de mayo de 2020, debido a la pandemia la gerencia de Empresas Latina decide reunirse con la gerencia de Banco Poderoso para renegociar los términos del préstamo. Las partes acuerdan los siguientes términos: extender el préstamo 10 años, hasta el 31 de mayo de 2030, a una tasa de interés de 8% pagadero el 31 de mayo de cada año, con el balance del principal pagadero el 1 de junio de 2030. Además, Empresas Latina paga los siguientes cargos: costos de modificación del préstamo, $ 50,000, costos de asesoría legal, $ 25,000.

Nótese que se debe calcular el valor presente los flujos de efectivo de los nuevos términos al TIR del préstamo original.

El valor presente de los términos modificados del nuevo préstamo es excede por 21% (recordemos que el requerido es más de 10%) el valor amortizado al 31 de mayo de 2020. Por consiguiente, se debe eliminar el préstamo original de los libros que tenía un balance de

$ 917,227 de los libros, y registrar el nuevo préstamo por $1,109,320. Esta transacción provocaría que se registre una pérdida de $ 192,094.

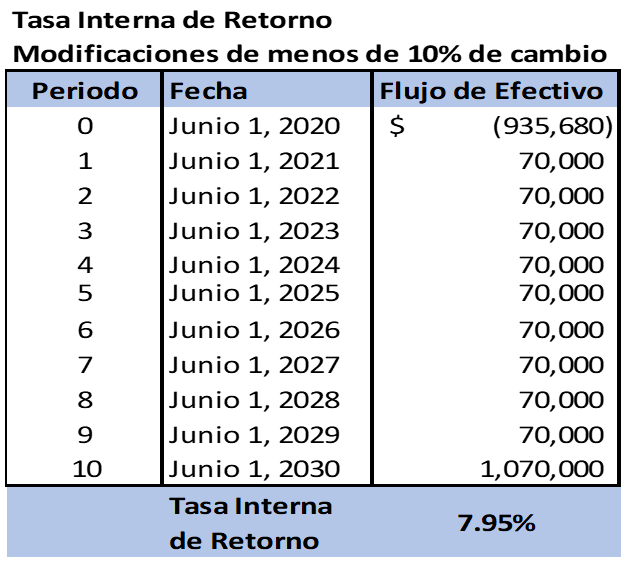

Caso 2. Diferencia de valores presentes es menor de 10%

En esta ocasión, El 31 de mayo de 2020, la gerencia de Empresas Latina decide reunirse con la gerencia de Banco Poderoso para renegociar los términos del préstamo. Las partes acuerdan los siguientes términos: extender el préstamo 10 años adicionales, hasta el 31 de mayo de 2030, a una tasa de interés de 7% pagadero el 31 de mayo de cada año, con el balance del principal pagadero el 1 de junio de 2030. Además, Empresas Latina paga un cargo de $ 30,000 por concepto de costos de modificación del préstamo.

Necesitamos repetir los cálculos de la tasa interna de retorno (TIR), hacer la prueba del 10% y hacer calendario de amortización de la deuda bajo los nuevos términos.

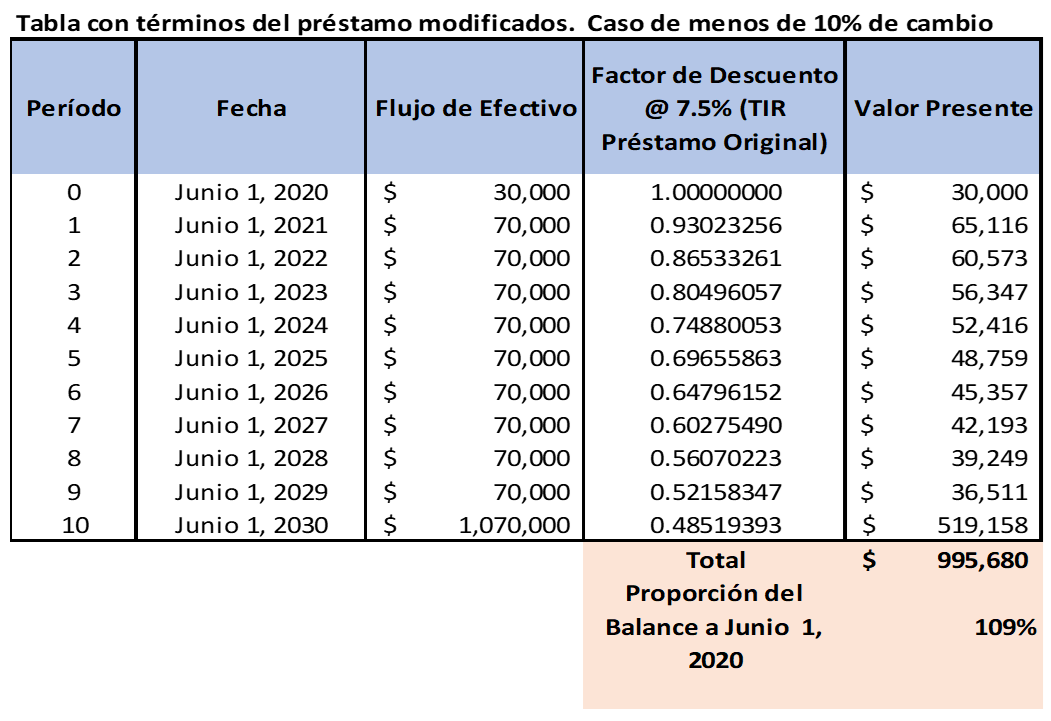

La nueva tasa interna de retorno es 7.95%, que aplicada a los nuevos términos del préstamo produce una proporción de valor presente neto del préstamo modificado a el balance de la deuda el 1ro de mayo de 2020 de 109%. Debido que el valor presente de los flujos de efectivo del préstamo modificado (intereses, principal y cargos por servicios bancarios), representa una diferencia de 9% del valor amortizado de la deuda al 1 de junio, no se considera extinguida la deuda original.

Contrario a el Caso 1, en esta ocasión a el balance de la deuda a junio 1, 2020 se le suma la pérdida de $ 48,453. Se tendría que registrar una pérdida por la diferencia entre el valor presente de los pagos del préstamo modificado ($ 995,680) restándole el monto de los cargos pagados ($ 30,000) menos el balance de la deuda al 1 de junio de 2020 ($ 917,227).

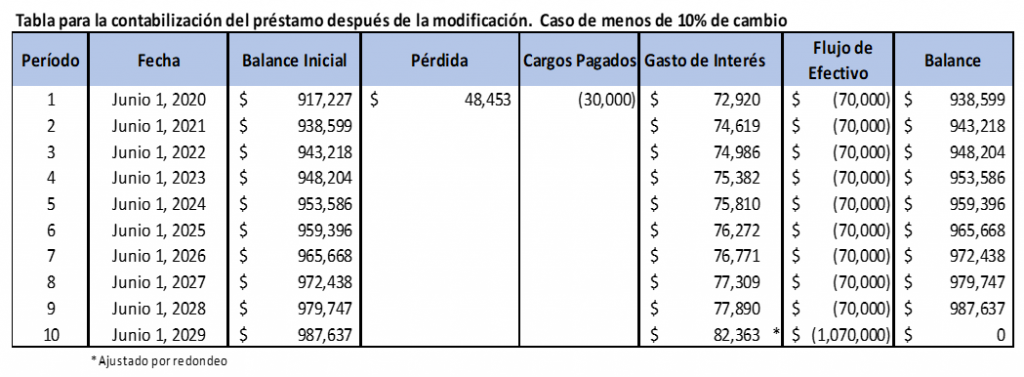

La pérdida de $ 48,453 impacta el estado de ingresos de la empresa, pero los cargos pagados se amortizan a lo largo de los años del préstamo modificado. Al balance original del préstamo al momento de la renegociación se le suma la pérdida, con lo que el aumento a pasivo seria por $ 48,453, la misma cantidad que se registraría como pérdida en el estado de ingresos y gastos.

Conclusiones

- Examine cuidadosamente los términos de los préstamos

- Haga proyecciones de efectivo, utilizando supuestos de stress financiero

- Evalúe el impacto contable de las posibles alternativas de modificación de los términos del préstamo existente

- Asegúrese que al proyectar el impacto contable de las modificaciones viole algunas de las clausulas nuevas del acuerdo. Por ejemplo, monto de las ganancias, razón de Ganancias Operaciones a Gastos de interés, etc.

- Vuelva a proyectar los flujos de efectivo incluyendo los nuevos términos de la deuda.

Recuerde, no se planifica para fallar, se falla por no planificar.

Primer Ateneo Virtual: La NIGC 1 en acción: Implementación práctica en la firma

Únase al Ateneo Virtual Primer Ateneo Virtual: La NIGC 1 en acción: Implementación práctica en la firma organizada por la Comisión de Gestión...

Sepa más

La influencia de los valores éticos en la profesión contable

Únase a la conferencia virtual La influencia de los valores éticos en la profesión contable organizada por la Comisión de Ética y Ejercicio...

Sepa más

Asistentes financieros digitales: aplicaciones prácticas para ahorrar tiempo y mejorar el análisis

Únase a la conferencia virtual Asistentes financieros digitales: aplicaciones prácticas para ahorrar tiempo y mejorar el análisis organizada por la Comisión de Administración...

Sepa másConferencia Magistral “La Transformación en la Profesión Contable en las Américas y el Mundo

https://www.youtube.com/watch?v=lrJu4wSNiWM Mayo es un mes especial para la profesión contable interamericana. Como parte de las conmemoraciones por los 77 años de la Asociación Interamericana de...

Sepa más

Boletín Publicaciones Abril 2026

[imagelinks id=»6″] Descargue el archivo PDF Boletín Publicaciones Septiembre 2024 Descargar como PDF Otros boletines Boletín Publicaciones Septiembre 2024 [imagelinks id=»6″] Descargue el archivo PDF...

Sepa más

Hacia una profesión más sólida: cómo las normas de calidad fortalecen a Sudamérica

Únase a la conferencia virtual Hacia una profesión más sólida: cómo las normas de calidad fortalecen a Sudamérica organizada por la Comisión de ...

Sepa más

VII Jornadas de Gestión de Calidad en Auditoría

La Asociación Interamericana de Contabilidad invita a las firmas de auditoría y a la comunidad profesional a reservar la fecha para las VII Jornadas de...

Sepa más