MSc. Jose Luis Gemio Ticona

Miembro de la Comisión Técnica de Administración y Finanzas – AIC

Sub Gerente Contable – MADISA – Bolivia

En los últimos años existe un creciente interés en los efectos de los sistemas de calidad en empresas de distintos giros de negocios. En muchos estudios se comprueba que normativas y metodologías implementadas, contribuyen a un buen cometido operativo, induciendo a un mejor desempeño financiero de las empresas.

Para explicar el vínculo que tiene calidad versus el desempeño financiero, se expone conceptos y definiciones que sustentan el artículo en cuestión.

La situación de inestabilidad económica y política coloca a las empresas en un estado de desequilibrio, situación que motiva al reajuste constante de estrategias empresariales, de tal forma, que puedan afrontar los desafíos del mercado ( De la Cruz, Simbaña Díaz, & Bonifaz, 2018).

Situación que requiere la ejecución de acciones oportunas y rápidas que permita a la empresa afrontar los desafíos del mercado. (Hernández & Barrios, 2018) y (Dini & Stumpo, 2020) sustentan que una gestión de calidad bien definida permite a las empresas impulsar su competitividad y cumplir con los objetivos planificados, entre ellos el satisfacer las expectativas del cliente y maximizar el desempeño financiero de las empresas.

¿Qué es Calidad?

Para autores como (Deming, 1986) la calidad consiste en transformar las necesidades y expectativas futuras del cliente de manera cuantificable y medible, convirtiéndose esto en la única vía para diseñar y desarrollar productos por los cuales el cliente estará dispuesto a pagar, logrando así su plena satisfacción; en consecuencia, se desprende de esta concepción que la calidad solo puede medirse desde la perspectiva del cliente (Zaharias & Pappas, 2016). Es así como la calidad puede ser utilizada como un arma estratégica en las organizaciones para alcanzar nuevos niveles de competitividad, dado que permitiría estar en sintonía con las necesidades del mercado b (Barba, 2004).

Según (Carriel, Barros, & Fernandez, 2018) las empresas deben contar con un método seguro que les consienta gestionar sus procesos y optimar la calidad de sus bienes; este sistema hace referencia a la gestión de calidad ISO 9001, pues centra sus esfuerzos en promover una administración de calidad, consiente de la importancia de planificar, ejecutar, verificar y mejorar constantemente.

En base a estas definiciones el sistema de calidad forma parte de las estrategias y las empresas tienen el reto de buscar una excelente gestión financiera complementado con calidad de satisfacción a los clientes que volverán y recomendaran los bienes y servicios consumidos, eso se verá reflejado en los ingresos y en la rentabilidad de las empresas. Tomando en cuenta que se interactúa en un entorno dinámico y exigente y se debe estar preparado sin que afecte la calidad de bienes y servicios.

Hay dos aspectos para tomar en cuenta:

- El cambio

El cambio es inevitable y forma parte de lo cotidiano.

Heráclito de Éfeso (c. 500 a. C.) afirmó que “en la vida todo fluye” y expuso que nadie puede bañarse dos veces en un mismo río, porque aunque aparentemente el río es el mismo, sus elementos, su cauce, el agua que corre por él, han cambiado.”

El cambio es la constante de la vida ya que ésta representa una constante transformación.

- Mejora Continua – Kaizen

Siempre existirá la mejora continua, generando oportunidades en el tiempo.

Para iniciar con detalle esta estrategia, es importante tener en cuenta lo siguiente:

Según (Instituto Europeo, 2014)“…Kaizen no es una técnica compleja que requiera de conocimientos específicos o niveles de jerarquía, es una disciplina que se adquiere con el simple hecho de tener en la mente el deseo de mejorar…”

Las personas al realizar diariamente un proceso Kaizen, pasan por las siguientes etapas:

- Análisis del Proceso.

- Identificación del Problema.

- Definición de la corrección o solución.

- Plan para evitar cometer el mismo error.

- Generar un estándar.

Cuando esto sucede, las personas generan unos estándares que cada día deben ser más altos, para generar una medición de la mejora obtenida.

¿Qué es Finanzas?

Las finanzas es un arte de acercar dinero y administrarlo favorablemente para alcanzar los objetivos previamente establecidos por la empresa.

Para lograr atender estas responsabilidades, se necesita contar con una buena información financiera, para realizar un correcto análisis financiero, una adecuada planeación y control de los recursos, con la correspondiente negociación con las instituciones y mercados financieros para tomar buenas decisiones en inversión y financiamiento. Además, en la visión general de las finanzas comprende el análisis financiero, planificación y control.

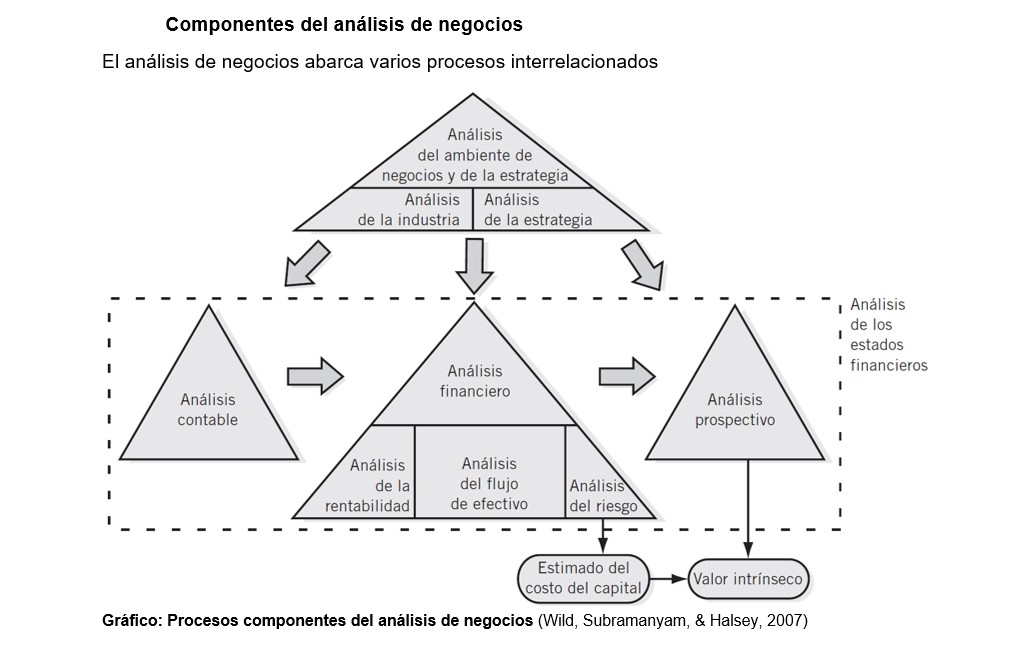

Análisis financiero

El análisis financiero se compone de tres áreas amplias: análisis de la rentabilidad, análisis de riesgos y análisis de las fuentes y la utilización de fondos. El análisis de la rentabilidad es la evaluación del rendimiento sobre la inversión de una compañía. Se enfoca en las y los niveles de rentabilidad, e implica la identificación y la medición del impacto de varios generadores de rentabilidad. También incluye la evaluación de las dos fuentes principales de rentabilidad: márgenes (la porción de las ventas no compensada por los costos) y rotación (utilización del capital).

El análisis de la rentabilidad también se centra en las razones de cambio en la rentabilidad y en la sustentabilidad de las utilidades. El análisis del riesgo implica la evaluación de la solvencia y la liquidez de una compañía, junto con la variabilidad en sus utilidades. (Wild, Subramanyam, & Halsey, 2007).