Únase a la Conferencia Virtual «Microsoft Excel: La herramienta indispensable de todo Contador Público» organizada por la Comisión de Administración y Finanzas de la AIC....

Sepa másEl recaudo imputable al impuesto de renta en Colombia, durante el período comprendido entre 2017 y 2019 aumentó como resultado de la reforma tributaria del 2016

En los últimos 30 años se han realizado 13 reformas tributarias que han traído con

ellas el beneplácito de unos sectores y el rechazo de otros, según lo aprobado.

Desde 1990 hasta hoy, el país se ha visto en la necesidad de intervenir en materia

tributaria, con el fin de ajustar el recaudo por vía impositiva, y así dar cumplimiento

a sus políticas económicas a través de reformas estructurales al sistema tributario.

A fin de establecer hábitos de pago de impuestos y una mejor distribución de la

carga tributaria favoreciendo a los colombianos que cuentan con menores ingresos.

Es innegable que Colombia es un país que cuenta con una fuerte desigualdad

social, con grandes necesidades básicas sin resolver, en infraestructura, educación,

salud, tierras, comunicaciones, seguridad etc., todo esto sin contar con los costos

de la deuda externa y el desbalance comercial, que demandan del estado un

gigantesco presupuesto, con el fin de poder cubrir sus obligaciones y lograr obtener

un buen índice de desarrollo y crecimiento.

Una de las mayores fuentes de ingresos, que permite el funcionamiento y el

cumplimiento de las obligaciones del estado, son los impuestos. Por eso, es

importante analizar la eficiencia de la última reforma realizada al sistema tributario,

la cual busca cumplir el objetivo de recaudación propuesto, sin tener que incurrir en

altos costos de transacción, lo cual no implica otra cosa más que evitar la evasión

e incentivar el pago de los impuestos, utilizando herramientas novedosas en la

consecución de los recursos necesarios para alcanzar las metas de recaudo

propuestas.

La importancia de pagar los tributos que se imponen luego de estas reformas

estructurales radica en que con estos aportes contribuyen significativamente a

garantizar la sostenibilidad fiscal que permite el desarrollo de grandes proyectos de

infraestructura, salud, educación etc., facilitando así el crecimiento y desarrollo de

la nación.

Pero más allá del establecimiento de tributos, con la reforma tributaria de la Ley

1819 de 2016, se hicieron ajustes necesarios, con los cuales se buscó estructurar

los mecanismos que permitieran reducir la elusión fiscal en busca de la equidad,

progresividad y simplicidad del sistema financiero colombiano.

Por ello, uno de los cambios estructurales más representativos que trajo consigo

esta reforma que afecto al impuesto de renta, fue la depuración de la renta por medio

de cedulas, las cuales se categorizan en: rentas de trabajo, renta de pensiones,

rentas de capital, rentas no laborales y, rentas de dividendos y participaciones de

forma independiente, es decir todos estos conceptos determinarían la renta líquida,

seguidamente se restarían las rentas exentas y deducciones las cuales pueden ser

aplicadas en una única cedula.

Otro cambio que introdujo fue en el área de la concepción de los ingresos por

dividendos y participaciones, que reciben accionistas o socios, los cuales no

constituyen actualmente renta, ni Ganancia ocasional. Así mismo, se dio: la

eliminación de los sistemas de determinación del impuesto sobre la renta IMAN e

IMAS, los cuales tenían incidencia directa en las personas naturales.

También se implementó: la creación de rentas exentas, para la eliminación del

impuesto al CREE (QUINTERO, 2019). Con esta reforma se busco aliviar las

excesivas cargas tributarias que venían teniendo las compañías, las cuales poseían

una carga tributaria del 53% y actualmente se encuentran en un rango de 30% al

35%.

Según declaraciones del ministro de hacienda Mauricio Cárdenas (MINHACIENDA,

2020) entorno a la reforma tributaria indica que con la reforma del 2016 se visualizó

un mayor crecimiento, logrando una inflación a la baja, y reducción de tasas de

interés. De igual forma, se logró el alivio a la inversión privada que ingresa al país,

dándose mayor competividad entre compañías y en el sector público, mayor

capacidad de intervención. El efecto positivo de la reforma, se evidencio con el

recaudo de renta logrado en el año 2019, quedando este como el año con el mayor

recaudo alcanzado en la historia, sobrepasando así las expectativas de recaudación

que tenía dispuesta la DIAN.

Para corroborar la eficiencia de la Reforma establecida por la Ley 1816 de 2016, se

analizará el recaudo en el impuesto de renta de los últimos 10 años con el fin de

determinar si efectivamente se logró la progresividad, en términos de recaudación

esperada en los años subsiguientes a la puesta en marcha de la reforma tributaria

del año 2016, se compararan estos datos de crecimiento en el recaudo, con el

comportamiento del PIB colombiano, la tasa de desempleo y la inflación, a fin de

determinar si se han comportado de manera similar estos indicadores y si es posible

determinar la existencia de correlación. Utilizando como fuentes de información y

datos la consulta, documentos e informes provenientes de entes gubernamentales,

entes públicos y privados.

Por otro lado, para el análisis del año 2020, donde según las proyecciones de la

DIAN, se esperaba un incremento mayor al presentado el año inmediatamente

anterior. Disposición que se vio afectada por la coyuntural situación que afronta el

país a causa del COVID-19, en la que muchas empresas quebraron, como

consecuencia de la falta de ingresos y baja demanda, lo que ocasiono pérdida de

empleos, entre otras consecuencias, que afectaron el recaudo de impuestos

generando una recesión en la progresividad que se venía presentando, prueba de

esto lo evidencia que de acuerdo con las últimos informes que se han venido

presentado por diferentes medios de comunicación donde se informa, el brusco

aumento del desempleo el cual ha alcanzado un porcentaje de 20,2% y el IPC en

Colombia fue de -0,38 , con lo que la inflación en el primer semestre del año fue del

1,12 por ciento así lo informo (DANE, 2020).

Datos

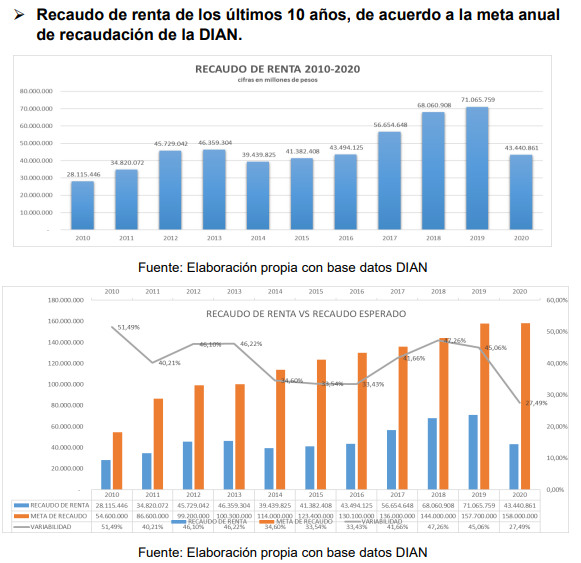

Análisis grafico 1 y 2: El recaudo en términos de renta tuvo un comportamiento

creciente, luego de la reforma del año 2016, exceptuando el año 2020 dado que por

efectos del COVID 19, tiene tendencia a la baja, como resultado de factores tales

como: desempleo, cierre de empresas, entre otros. Los cuales no permiten cumplir

con la meta presupuestada de este año por un valor de $158.000.000 millones de

pesos. Para el caso específico del año 2019, pese a que hubo una disminución en

el crecimiento porcentual de cobro en materia de renta comparado con el año

anterior, se comportó como un año importante en términos de recaudación

alcanzando umbrales del 106,6 %, porcentaje que sobrepasó las expectativas

previstas de recaudación que se había estipulado para este año, por la DIAN.

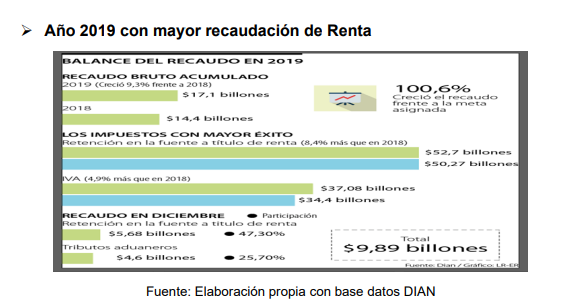

Análisis grafico 3: El año 2019, se convirtió en el año con mayor recaudación en

términos de renta en los últimos 10 años, obteniendo el 45,06% del porcentaje total

de recaudación para este año, lo cual lo posiciono como un año de crecimiento del

total de recaudación del 9.3% en relación al año inmediatamente anterior. Si bien

es cierto que el impuesto de renta, ayudo a cumplir la meta de recaudación del

106,6%, sigue siendo el impuesto de retención a título de renta el mayor receptor.

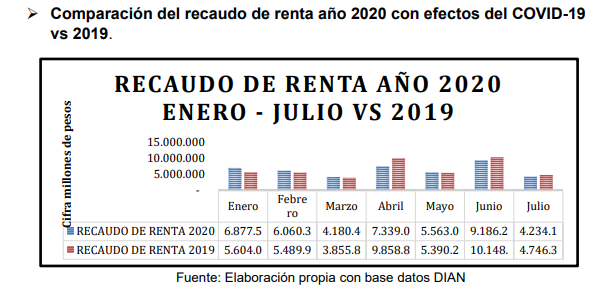

Análisis grafico 4: De acuerdo con la gráfica anterior tenemos que, pese a la

llegada del COVID 19, desde el mes de marzo el recaudo con relación al año 2019

se ha mantenido estable y constante, esto tomando en consideración los subsidios

y ayudas tributarias que el gobierno ha realizado, a fin de aliviar las cargas en

Enero Febre

ro

Marzo Abril Mayo Junio Julio

RECAUDO DE RENTA 2020 6.877.5 6.060.3 4.180.4 7.339.0 5.563.0 9.186.2 4.234.1

RECAUDO DE RENTA 2019 5.604.0 5.489.9 3.855.8 9.858.8 5.390.2 10.148. 4.746.3

–

5.000.000

10.000.000

15.000.000

Cifra millones de pesos

RECAUDO DE RENTA AÑO 2020

ENERO – JULIO VS 2019

materia de tributos tanto de personas naturales como jurídicas. Igualmente, se debe

considerar que la ampliación de los plazos para el pago de estos tributos cambia la

rotación de pago de los mismos complejizando su comparación directa.

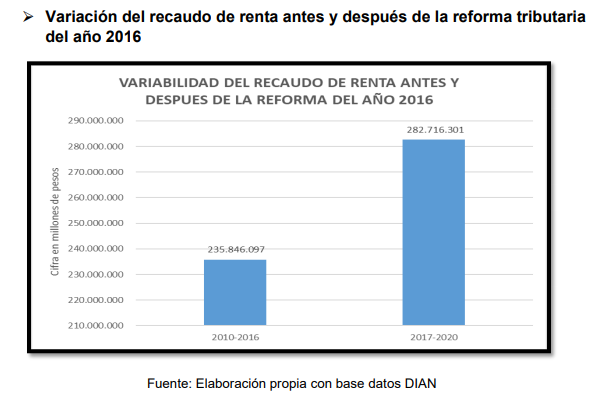

Análisis grafico 5: Se evidencia que luego de la puesta en marcha de la Ley 1819

del 2016, aumento la recaudación de renta por un valor total de $46.870.204, lo cual

puede atribuirse principalmente por la implementación de la cedulación para las

personas naturales, la cual busco ampliar significativamente la base de tributación

de personas obligadas a declarar renta. Esto permite explicar los cambios positivos

que trajo consigo esta reforma a fin de incentivar el recaudo.

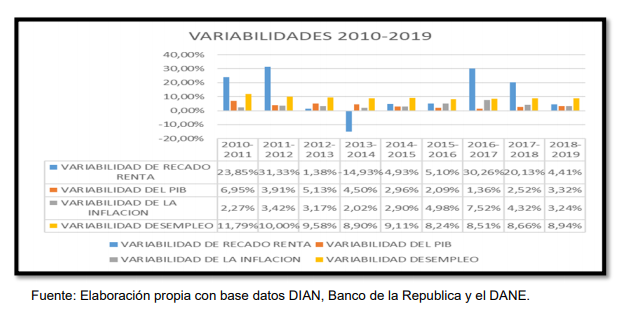

➢ Variabilidad de la recaudación de renta, con relación a los datos de las

variables económicas que influyen en Colombia.

Análisis grafico 5: Es importante analizar el efecto de la recaudación de renta, con

variables económicas las cuales permiten visualizar los efectos externos que

influyen en la captación de recaudos que amplio la reforma del año 2016. Y es que

según datos del DANE la recaudación se mantuvo constante excepto en el año

2014, dada la recesión económica.

El crecimiento del PIB disminuyo con relación a los años inmediatamente anteriores

al 2017, año en que entro en vigencia la reforma. No obstante, lo preocupante esta

en el crecimiento del desempleo el cual se mantiene constante hasta el año 2019.

Es por ello que en términos generales se evidencia un comportamiento estable en

la variabilidad de indicadores económicos, dentro de los cuales cabe mencionar que

para el año 2019 la variación en términos de recaudación fue 4,41%, el PIB 3,32%

y el desempleo de 8,94%. Todo esto muestra la relación directa en el alza de

captación de dinero del año 2019.

CONCLUSIONES

El estado colombiano ha realizado en los últimos 30 años cerca de 13 reformas

tributarias, lo que demuestra la falta de eficiencia de algunas de las políticas

públicas establecidas para atender las necesidades en materia tributaria, a la fecha

la reforma enmarcada en la Ley 1819 de 2016, busca brindar una solución a los

problemas de financiación que subyacen a los recursos de origen tributario.

A partir de la reforma tributaria de 2016, se evidencio que el recaudo en términos

de renta en comparación al periodo comprendido entre 2010 al 2016, se comportó

en forma creciente y estable, es decir se mantuvo una variabilidad positiva como se

puede evidenciar en las gráficas No.1 y 2 del análisis, esto fue reflejo del efecto

positivo que tuvo la reforma en el establecimiento de una mayor base gravable para

el recaudo de renta de personas naturales. Lo cual, fue gestado por la implementación de las cédulas, las cuales categorizaron los ingresos devengados

por cada contribuyente.

Para el año 2019, en el cual el Producto Interno Bruto y la Inflación presentaron un

crecimiento similar (3,32% y 3,24%), se evidenció un mayor incremento en el

desempleo (8,94%) comparativamente hablando, se logró un recaudo en términos

de renta significativo a razón de la implementación de la reforma definida en la Ley

1819 de 2016, correspondiente a $71.065.759 millones de pesos el cual concierne

a un aumento del 4,41% respecto al periodo anterior.

Exceptuando lo corrido del 2020, que ha sido afectado por la emergencia sanitaria

a nivel mundial generada por el COVID-19, que trajo consigo al país, cierres de

empresas, desempleo, disminución en la producción de productos de exportación,

cambios en los hábitos de comportamiento de consumidores y gremios productores,

que han afectado a la economía colombiana en general. Lo cual afecta la capacidad

de pago de las personas naturales y jurídicas, esto debido a que los ingresos

producto de sus actividades económicas normales se ven reducidas, por los

cambios abruptos del mercado y efectos adversos de la pandemia.

Podemos evidenciar al comparar los recaudos de la vigencia 2019, con lo corrido

del presente año, que el recaudo si bien ha sido menor al esperado,

comparativamente con el año anterior no ha tenido una disminución abrupta, lo cual

muestra que si bien la reforma no podía anticipar un escenario como el producido

por el COVID-19, la misma estableció elementos que han permitido mantener un

recaudo en el ámbito tributario estable.

BIBLIOGRAFIA

Ana, Maiguashca (2018). Banco de la república. Obtenido de

https://www.banrep.gov.co/sites/default/files/publicaciones/archivos/amaigu

ashca-cali-mayo-2018.pdf

Banco de la Republica (2020). Tasas de ocupación y desempleo. Obtenido de

https://www.banrep.gov.co/es/estadisticas/tasas-ocupacion-y-desempleo

Banco de la Republica (2020) Índice de precios al consumidor (IPC). Obtenido de

https://www.banrep.gov.co/es/estadisticas/indice-precios-consumidor-ipc

Carrasquilla, A. (2020). https://www.portafolio.co/economia/presupuesto-de-2021-

podria-estar-desfinanciado-en-38-billones544662.Obtenidohttps://www.portafolio.co/economia/presupuesto-de-2021-podriaestar-desfinanciado-en-38-billones-544662.

DANE. (2020). www.dane.gov.co.

Únase a la Conferencia Virtual «Microsoft Excel: La herramienta indispensable de todo Contador Público» organizada por la Comisión de Administración y Finanzas de la AIC....

Sepa más

Participe en la Conferencia Virtual «Consideraciones Relativas a la Escalabilidad de la ISQM 1» organizada por la Comisión de Gestión de Calidad de la AIC....

Sepa más

Un Nuevo Capítulo en la Historia de la AICCPA. Jorge Sandoval La Serna – Presidente de la AIC Mientras avanzamos en el año 2024, la...

Sepa más

Participe en la Conferencia Virtual «La Digitalización de las MiPymes, hacia un Futuro Sostenible» organizada por la Comisión de Sistemas y Tecnología de la Información...

Sepa más

Únase a la Conferencia Virtual «El Rol de los Gremios Profesionales – una visión deontológica» organizada por la Comisión de Ética y Ejercicio Profesional de la...

Sepa más

Participe en el «Seminario Regional Interamericano» los días 16 y 17 de mayo. Este evento en línea abordará el tema «Presente y futuro de la profesión...

Sepa más

Únase a la Conferencia Virtual «IAASB: actualización a abril de 2024» organizada por la Comisión de Investigación Contable de la AIC. Acceso a la Plataforma...

Sepa más

Únase a la Conferencia Virtual «Contaduría, robotización e inteligencia artificial: ya nada volverá a ser igual» organizada por la Comisión de Administración y Finanzas de...

Sepa más