PROGRAMA DE LAS NACIONES UNIDAS PARA EL DESARROLLO

El Programa de las Naciones Unidas para el Desarrollo, en su artículo denominado “Desarrollo de Capacidades: Texto Básico del PNUD”, expone que “En la comunidad dedicada al desarrollo cada vez se difunde más la idea de que el desarrollo de capacidades es el motor del desarrollo humano. …”

En el referido artículo se destaca al desarrollo de capacidades como impulsor del progreso del ser humano, el cual considero que no solo se refiere a los aspectos técnicos y normativos, sino también al bienestar del ser humano, en un concepto amplio.

UNESCO y el poema, como camino de la esperanza

La Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura, con fecha 19 de marzo de 2016 publicó un artículo denominado “UNESCO reconoce el valor de la poesía como símbolo de la creatividad”, en el cual se incluye un mensaje de Irina Bokova, Directora General de la UNESCO, con motivo del Día Mundial de la Poesía, que destaca al poema como camino de la esperanza, expresando que “A veces, la primera palabra de un poema es suficiente para recuperar la confianza ante la adversidad y encontrar el camino de la esperanza frente a la barbarie. …”

A fin de coadyuvar con la construcción de ese camino de esperanza, a continuación se presentan unos pensamientos, que intentan aportar a nuestra confianza para superar la adversidad que azota nuestra humanidad, en estos tiempos, en los que requerimos fortalecer nuestra unidad y aportar al desarrollo de nuestro espíritu, con un simbólico “Abrazo Interamericano por la Esperanza, ante la adversidad”:

ABRAZO INTERAMERICANO POR LA ESPERANZA,

ANTE LA ADVERSIDAD

Ingresamos a un nuevo año, complejo y cambiante,

esperábamos su arribo con inquietud e insobornable confianza,

surgió como jinete del apocalipsis, con tropel intimidante,

marcharemos juntos irradiando una blanca luz de esperanza.

Nos embarcamos con fe, para sortear todo abismo,

nuestras ansias de superación nos arengan diciendo “avanza”,

la amenaza del mutante no afecta nuestro optimismo,

el criterio identificará los riesgos, tenemos una alianza.

Nuestro espíritu está preparado por un destino marcado,

el éxito será nuestro legado, es nuestro anhelo,

la batalla contra lo desconocido ya hemos iniciado,

fiel testigo de nuestro triunfo será el cielo.

Una pluma impregnada con serenidad escribirá la estrategia,

la tinta personificará la firmeza, nos dará seguridad,

la victoria será la pócima para nuestra nostalgia,

nuestra brillante armadura se recordará por la eternidad.

Con creatividad surcaremos los mares de nuestras aspiraciones,

cual experimentado timonel trazaremos la ruta, con innovación,

una brújula de iniciativa guiará nuestras múltiples acciones,

reclutaremos la decisión y valentía para nuestra tripulación.

Sobreviviremos a la tempestad con nuestro mejor desempeño,

las experiencias inéditas ayudarán a maniobrar la embarcación,

abrigamos derrotar cualquier amenaza para lograr nuestro sueño,

Somos navegantes que respiramos éxito, con firme convicción.

Hemos cruzado el umbral, tenemos todo para triunfar,

saldremos a navegar, la salud aún nos alcanza.

Será una larga travesía, tendremos tiempo para filosofar,

sucederá lo deseado, así lo quiere la esperanza.

Conclusiones

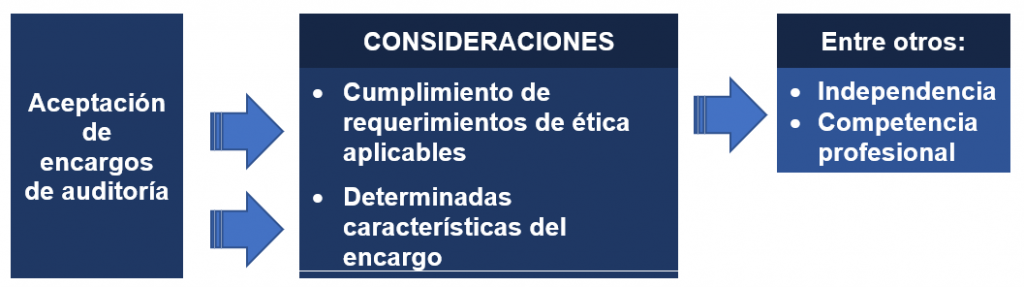

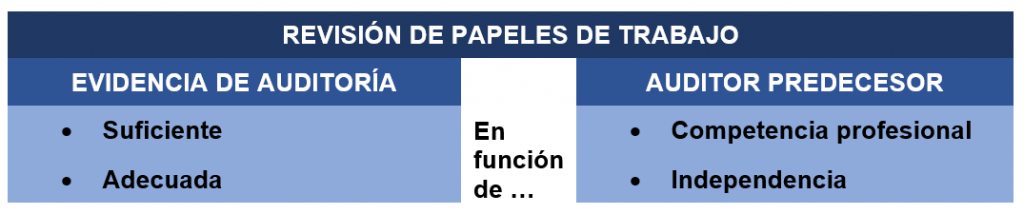

- El desarrollo profesional es un aspecto muy importante para la competencia del auditor, conforme se refiere en la NIGC 1 y las NIA, el cual debe ser continuo; y

- Es necesario que fortalezcamos no solo nuestros aspectos técnicos, sino también el espíritu, con creatividad y esperanza, coadyuvando con el bienestar interamericano.

Bibliografía:

- IAASB (2020). Norma Internacional de Gestión de la Calidad 1 (ISQM 1).

- International Auditing and Assurance Standards Board – IAASB (2016) Manual de Pronunciamientos Internacionales de Control de Calidad, Auditoría, Revisión, Otros Encargos de Aseguramiento, y Servicios Relacionados. Edición 2016-2017, Volumen I.

- Programa de las Naciones Unidas para el Desarrollo (2009). Artículo “Desarrollo de Capacidades: Texto Básico del PNUD”.

- La Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (2016). Artículo “UNESCO reconoce el valor de la poesía como símbolo de la creatividad”.