En el contexto de la economía globalizada del siglo XXI, la transparencia corporativa se ha convertido en una necesidad estratégica para las organizaciones y para...

Sepa másAsociación Interamericana de Contabilidad

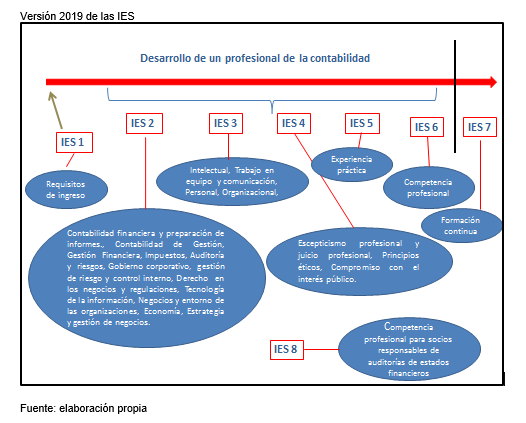

Introducción a las International Education Standards (IES)

Auditoría al desempeño del personal

Los Recursos Humanos poco a poco han adquirido mayor relevancia dentro de las organizaciones, si bien ellas siempre han necesitado personal para llevar a cabo...

Sepa más

Contabilidad forense y análisis digital: Tecnología como aliada contra el fraude financiero

Imagine un mundo donde un algoritmo detecta un fraude de USD 50 millones antes de que el director financiero reciba la primera alerta. Este escenario,...

Sepa más

La logística eficiente y amigable con la ecología. Un ejemplo social de las mipymes

Las microempresas, las pequeñas y medianas empresas (MIPYME) son fundamentales para la economía mundial, según la ONU, representan la mayor parte de las empresas del...

Sepa más

El efecto de la competencia profesional en el Sistema de Gestión de la Calidad de los encargos

En el presente artículo se enfatiza la importancia de la competencia del profesional, al abordar las responsabilidades de la firma de auditoría para diseñar, implementar...

Sepa más

La logistica como herramienta para minimizar los costos y maximizar los beneficios empresariales

La Logística es el conjunto de actividades y procesos que se llevan a cabo para planificar, implementar el flujo eficiente y efectivo de bienes y...

Sepa más

Contabilidad en la Era de la Tokenización y los Activos Digitales

El mundo financiero está experimentando una revolución con la llegada de la tokenización y los activos digitales. Estos conceptos, que hace unos años parecían pertenecer...

Sepa más

Inteligencia Artificial y Ética

En medio de avances tecnológicos y un futuro cargado de incertidumbre, surge una pregunta que nos obliga a detenernos y reflexionar:¿Puede la inteligencia artificial llegar...

Sepa más