Seguro que en algún momento de tu trayectoria te has encontrado en medio de un cierre contable desafiante, con plazos ajustados, múltiples tareas simultáneas y...

Sepa másAsociación Interamericana de Contabilidad

Impactos del COVID-19 en el Control de Calidad de la Auditoría Financiera, en el marco de la NIA 220

Introducción

Organizaciones mundiales se han pronunciado sobre los impactos del COVID-19 en diversos aspectos, tal es así que la Organización Mundial de la Salud (OMS), declaró que el coronavirus Covid-19 pasó de ser una epidemia a una pandemia, y así también la Comisión Económica para América Latina y el Caribe (CEPAL), en su primer Informe Especial sobre la evolución y los efectos de la pandemia del COVID-19 en América Latina y el Caribe, refirió que esta enfrenta la pandemia desde una posición más débil que la del resto del mundo, y que el impacto económico final dependerá de las medidas que se tomen a nivel nacional, regional y mundial.

Asimismo, la CEPAL también considera, en su Informe Especial, que la acción más importante para enfrentar el COVID-19 es la contención de la expansión del virus mediante el autoaislamiento, la cuarentena y el distanciamiento social, precisando lo siguiente:

- Esa medida tiene impactos positivos para la salud al aplanar la curva de contagio. Pero, también afecta a la actividad económica pues el distanciamiento generalmente implica la desaceleración de la producción o incluso su interrupción total. Esto disminuye las horas de trabajo y los salarios y da lugar a la consiguiente reducción de la demanda agregada de bienes y servicios; y

- Dado que la mayoría de las empresas financian sus inversiones principalmente con ganancias retenidas, la formación bruta de capital fijo se verá afectada negativamente. El efecto multiplicador del consumo será significativamente negativo y se verá agravado por la falta de inversiones privadas.

En adición, el International Auditing and Assurance Standards Board – IAASB, en su artículo de marzo de 2020 “Resaltando las áreas de enfoque en un entorno de auditoría en evolución debido al impacto del COVID-19”, considera los siguientes aspectos, entre otros:

- Los desarrollos mundiales relacionados a la pandemia del COVID-19 también han impactado el trabajo de los auditores; y

- La incertidumbre y la imprevisibilidad pueden crear riesgos de incorrección material que son nuevos o se intensifican en las circunstancias. Al planificar la auditoría, los auditores pueden no haber considerado estos riesgos o haber considerado los riesgos identificados de manera diferente.

Además, el IAASB en su artículo denominado “Gestión de Calidad a Nivel de Compromiso – ISA 220” trata sobre la propuesta de revisión a la NIA 220 “Control de calidad de la auditoría de estados financieros”, para fortalecer los aspectos de la gestión de calidad para los compromisos individuales, enfocándose en la identificación, evaluación y respuesta a los riesgos de calidad en una amplia gama de circunstancias del compromiso. Al respecto, se tiene previsto que el Grupo de trabajo ISA 220 presente los problemas en junio de 2020, así como un borrador completo de la norma final para su aprobación en la reunión del IAASB de septiembre de 2020.

Esta situación, también afecta al enfoque de la auditoría financiera, que se efectúa en el marco de las Normas Internacionales de Auditoría, así como a las actividades del auditor responsable de la revisión del control de su calidad.

La NIA 220 y el Control de Calidad

La NIA 220, entre otros aspectos, trata de las responsabilidades del auditor en relación con los procedimientos de control de calidad de una auditoría de estados financieros. Esta Norma define la revisión de control de calidad del encargo como el proceso diseñado para evaluar en forma objetiva, en la fecha del informe o con anterioridad a ella, los juicios significativos realizados por el equipo del encargo y las conclusiones alcanzadas a efectos de la formulación del informe.

En este sentido, el proceso de revisión de control de calidad del encargo, en el marco de dicha Norma, es aplicable a las auditorías de estados financieros de entidades cotizadas y, en su caso, a aquellos otros encargos de auditoría para los que la firma de auditoría haya determinado que se requiere la revisión de control de calidad del encargo.

Evaluación por el revisor de control de calidad

El revisor de control de calidad del encargo, en el marco de la NIA 220, realizará una evaluación objetiva de los juicios significativos realizadas por el equipo del encargo y de las conclusiones alcanzadas, a efectos de la emisión del informe de auditoría, en relación con los siguientes aspectos:

- Discutir sobre las cuestiones significativas con el socio del encargo, así como la revisión de los estados financieros y del informe de auditoría propuesto, y la revisión de la documentación de auditoría seleccionada, relacionada con los juicios significativos realizados por el equipo del encargo y con las conclusiones alcanzadas;

- En el caso de auditorías de estados financieros de entidades cotizadas, también se considerará la evaluación de la independencia de la firma de auditoría;

- Si se han realizado consultas adecuadas sobre cuestiones en las que existen diferencias de opinión u otras cuestiones complejas o controvertidas, y las conclusiones alcanzadas en dichas consultas, y si la documentación de auditoría seleccionada para su revisión refleja el trabajo realizado en relación con los juicios significativos y si sustenta las conclusiones alcanzadas. Al respecto, la NIA 230 trata con amplitud sobre la documentación de auditoría; y

- En casos de diferencias de opinión dentro del equipo del encargo, con las personas consultadas o, en su caso, entre el socio del encargo y el revisor de control de calidad del encargo, el equipo del encargo aplicará las políticas y los procedimientos establecidos por la firma de auditoría, para tales circunstancias.

De modo similar, la NIA 220 precisa que el revisor de control de calidad del encargo presentará, para el encargo de auditoría revisado, pruebas documentales de los siguientes aspectos, para lo cual también tendrá en cuenta la NIA 230:

- Aplicación de los procedimientos requeridos por las políticas de la firma de auditoría, sobre revisión de control de calidad;

- Que la revisión de control de calidad del encargo se ha terminado en la fecha del informe de auditoría o con anterioridad a ella; y

- Que el revisor no tiene conocimiento de que existan cuestiones no resueltas que le lleven a considerar que los juicios significativos formulados por el equipo del encargo, y las conclusiones alcanzadas por éste, no sean adecuados.

Es importante precisar, que cuando sea aplicable la NIA 701 “Comunicación de las cuestiones clave de la auditoría en el informe de auditoría emitido por un auditor independiente”, la revisión incluye la redacción propuesta que se va a incluir en la sección cuestiones clave de dicho informe.

Efectos del COVID-19 en actividades empresariales y en la auditoría de estados financieros

En el artículo publicado el 13 de abril de 2020 por IFAC (Stathis Gould y Christopher Arnold) “Las implicaciones de la información financiera de COVID-19”, se considera, entre otros aspectos, que a lo largo de 2020, las empresas deberán revisar todas las áreas de las cuentas que están sujetas a juicio e incertidumbre en la estimación, y que el uso de la información pronosticada es omnipresente en la evaluación de una gama de efectos además de las preocupaciones actuales, incluido el deterioro de los activos financieros y no financieros, las pérdidas crediticias esperadas y la recuperabilidad de los activos por impuestos diferidos.

Asimismo, en el citado Informe Especial de la CEPAL se expone que, en el plano financiero, la liquidez se ha reducido debido a la abrupta disminución de la demanda interna, la paralización de la actividad económica, las disrupciones en las cadenas de pago, y las pérdidas de rentabilidad y riqueza, y además, ha aumentado de manera significativa la volatilidad de los mercados financieros como resultado de la incertidumbre respecto de la intensidad y la duración de la pandemia y la paralización económica.

Esta situación produce impactos en diversas áreas de las empresas, por lo que el responsable del control de calidad debe dar especial consideración a los aspectos tratados en las siguientes Normas Internacionales de Auditoría:

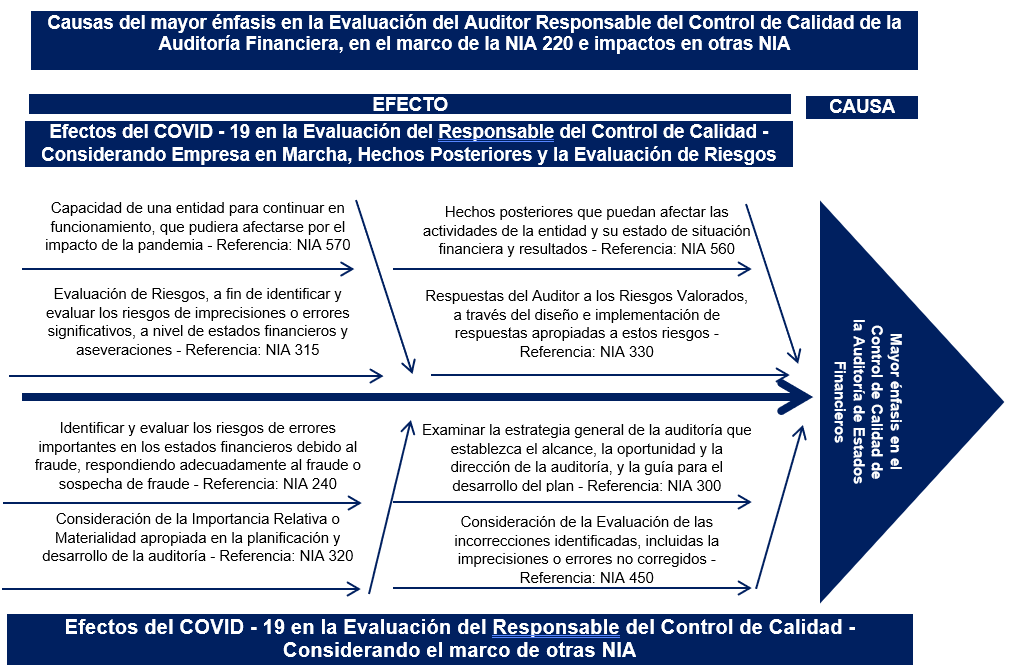

En este sentido, el auditor responsable del control de calidad debe considerar, entre otros aspectos, la posibilidad de nuevos riesgos, y determinar si los controles son eficientes, obteniendo evidencia suficiente y competente, conociendo el actual entorno de la entidad, el impacto que pudiera tener la compañía sobre nuevos aspectos reglamentarios, el riesgo inherente, los hechos posteriores, así como el efecto en la hipótesis de empresa en marcha, y los procedimientos apropiados en caso de auditoría de grupo o componente, así como también la identificación de cuestiones clave de auditoría, aspectos que se grafican seguidamente, haciendo referencia a las NIA relacionadas:

En adición, el auditor responsable del control de calidad, debe dar énfasis a las consideraciones de otras NIA, relacionadas con la responsabilidad frente al fraude, la planificación de la auditoría, la importancia relativa o materialidad, así como la evaluación de incorrecciones que hubiera identificado. Las NIA relacionadas se aprecian seguidamente:

Impactos del COVID-19 en las Responsabilidades del Revisor de Control de Calidad

El IAASB, también enfatiza que los cambios en cómo y dónde están llevando a cabo su trabajo los auditores pueden requerir que las firmas respondan al entorno cambiante, considerando políticas y procedimientos de control de calidad relacionados con la dirección y supervisión de los equipos de auditores y la revisión de su trabajo, teniendo en cuenta la posibilidad de fraude o error, e información financiera fraudulenta, priorizando el escepticismo profesional en la realización de los procedimientos de auditoría.

A continuación, se muestra un Diagrama que resume las causas del mayor énfasis en la evaluación del auditor responsable del control de calidad, en el marco de la NIA 220 (autor de la metodología: Ing. Kaoru Ishikawa):

Conclusiones

El responsable del control de calidad de la auditoría, debe dar especial énfasis en los siguientes aspectos, considerando el impacto del COVIC – 19 en la auditoría de estados financieros:

- Verificación de la suficiente comprensión del negocio y de su entorno, identificando y valorando los riesgos de incorrección material, incluidas las incorrecciones identificadas y las imprecisiones o errores no corregidos, teniendo en cuenta las NIA 315, 330 y 450;

- Examinar la apropiada evaluación de la Hipótesis de Negocio en Marcha, a que se refieren la NIC 1 y la NIA 570;

- Apropiada atención de los Hechos Posteriores, conforme a la NIC 10 y NIA 560;

- Riesgos de errores importantes debido a fraude, que se tratan en la NIA 240; y

- Apropiada planificación de la auditoría, teniendo en cuenta la importancia relativa o materialidad, acordes con las NIA 300 y 320, respectivamente.

David Eyzaguirre Quispe

Doctor en Ciencias Contables y Financieras.

Contador Público Colegiado, con 26 años de experiencia en Auditoría en el Sector Privado.

Especialización en auditoría financiera, con Diploma de Auditor Independiente.

Gerente de Auditoría (cargo actual) en Noles Monteblanco & Asoc., Firma miembro de Baker Tilly International (desde el 07 de Octubre de 1996).

La informática forense como herramienta clave para la investigación del fraude

La informática forense es la base fundamental en las investigaciones de delitos que involucran tecnologías digitales. La correcta custodia de las pruebas digitales es crucial...

Sepa más

El Contrato en un encargo de Peritaje Contable

El “Contrato” que suele ser requerido en encargos practicados para fines de valoración económica de parte de un Perito Contable, no es el “Contrato” per...

Sepa más

La Ley, la Ética y la Inteligencia Artificial: Retos y Oportunidades para los Contadores de las Américas

La inteligencia artificial (IA) está revolucionando la manera en que operan diversas industrias, y la contabilidad no es una excepción. Para los contadores de las...

Sepa más

Implicancia para los contadores independientes de la parte 5 del Código Internacional de Ética

La ética en la práctica de la contaduría pública constituye una piedra angular para la credibilidad y la confianza en los mercados financieros globales; los...

Sepa más

La responsabilidad de la firma de auditoría frente a los requerimientos de la red

Numerosas firmas de auditoría son miembros de redes, a las cuales también se refiere la Norma Internacional de Gestión de la Calidad 1 (NIGC 1),...

Sepa más

Estafa piramidal

Una estafa piramidal, también llamada esquema Ponzi, es un estilo de fraude que consiste en atraer inversionistas con la promesa de grandes dividendos por su...

Sepa más

Enriquecimiento Ilícito en materia civil y la Pericia Contable

El concepto de Enriquecimiento Ilícito es conocido por muchos, cuando atañe al poder público y sus relaciones con los individuos, las organizaciones y consigo mismo,...

Sepa más