¡Mayo ha llegado y con él nuestro Calendario de Eventos Técnicos! 🗓 Este mes está repleto de conferencias virtuales, cuidadosamente preparadas por las Comisiones Técnicas...

Sepa másAsociación Interamericana de Contabilidad

Estructura metodológica para la aplicación de auditoía forense em las organizaciones

El contador público en su ejercicio profesional y especialmente en la evaluación de

los estados financieros, se encuentra con situaciones dolosas producto de la

corrupción que afectan y pueden afectar en forma significativa a las organizaciones,

impidiéndoles en muchos casos su continuidad; ante lo anterior al profesional de la

contaduría pública le corresponde proponer mecanismos para prever los posibles

delitos que se puedan presentar, mediante el análisis de riesgos de fraude u obtener

evidencia sobre los hechos detectados que les sirvan de prueba los jueces de cada

país para que castiguen estos actos; al evaluar los aspectos anteriores, se esta

incursionando en el campo de la auditoría forense financiera, que es una de las

fortalezas que debe tener todo contador público en su ejercicio profesional.

Si bien obtener pruebas que le sirvan de soporte a las autoridades para condenar a

los llamados, en muchos casos “delincuentes de cuello blanco”, es importante, lo es

mucho más, contribuir a la prevención de todas las circunstancias que afectan el

cumplimiento de objetivo básico financiero de toda empresa que es el crecer y

permanecer. Para lograr lo anterior es importante conocer los diferentes factores

que inciden en el fraude y ese es el tema de este documento.

1. Auditoría forense

Existen diferentes conceptos de auditoría forense financiera, entre ellos tenemos:

Es aquella labor de auditoría que se enfoca en la prevención y detección del

fraude financiero; por ello, generalmente los resultados del trabajo del auditor

forense son puestos a consideración de la justicia, que se encargará de

analizar, juzgar y sentenciar los delitos cometidos (corrupción financiera,

pública o privada).

La auditoría forense “Procura prevenir y estudiar hechos de corrupción.

Como la mayoría de los resultados del Auditor van a conocimiento de los

jueces (especialmente penales), es usual el término forense. (…) Como es

muy extensa la lista de hechos de corrupción conviene señalar que la

Auditoría Forense, para profesionales con formación de Contador Público,

debe orientarse a la investigación de actos dolosos en el nivel financiero de

una empresa, el gobierno o cualquier organización que maneje recursos”.

“(…) se define inicialmente a la auditoría forense como una auditoría

especializada en descubrir, divulgar y atestar sobre fraudes y delitos en el

desarrollo de las funciones públicas y privadas, (…).

(…) la auditoría forense en términos contables permite reunir y presentar

información financiera, contable, legal, administrativa e impositiva, para que

sea aceptada por una corte o un juez en contra de los perpetradores de un

crimen económico, (…).

Entre los objetivos de la auditoría forense tenemos:

• Planear y diseñar con la finalidad de detectar fraudes, demostrándolos

mediante la recolección y presentación de evidencias, que se convertirán en

pruebas, con relevancia y pertinencia suficiente, que soporten las

conclusiones.

• Suministrar a las autoridades judiciales información u opinión técnica basada

en aspectos litigiosos sometidos a su consideración, que son materia del

informe.

• Establecer indicios facticos suficientes de responsabilidades penales que,

junto con la evidencia obtenida, pone a consideración de la justicia que es el

órgano encargado de analizar, juzgar y dictar sentencia, sobre todo aquellos

casos que la ley así lo determine.

• Planear y diseñar con la finalidad de detectar fraudes, demostrándolos

mediante la recolección y presentación de evidencias, que se convertirán en

pruebas, con relevancia y pertinencia suficiente, que soporten las

conclusiones.

• Suministrar a las autoridades judiciales información u opinión técnica basada

en aspectos litigiosos sometidos a su consideración, que son materia del

informe.

• Establecer indicios facticos suficientes de responsabilidades penales que,

junto con la evidencia obtenida, pone a consideración de la justicia que es el

órgano encargado de analizar, juzgar y dictar sentencia, sobre todo aquellos

casos que la ley así lo determine.

2. Conocimientos de los factores que inciden en el fraude en las

organizaciones.

Conocer los factores que inciden en el fraude es esencial como parte del trabajo del

auditor forense financiero, dentro de estos factores están:

1.La Discrecionalidad

• Capacidad del directivo para actuar, para tomar decisiones, para poner en

juego toda su influencia técnica, profesional, legal, administrativa, política, o

personal, con el fin de servir al interés que le han sido confiados.

• Con base en la discrecionalidad, el directivo puede decidir qué y cuanto

gastar, favorecer decisiones, decidir sobre vinculación de personal. “a mayor

discrecionalidad, mayor probabilidad de fraude”.

2.Talento Humano

• La probabilidad de fraude se da cuando los trabajadores, no son

seleccionadas con base en criterios objetivos, se desconocen o no se aplican

las normas para proveer cargos, cuando no se revisan los antecedentes de

las personas que se van a vincular, cuando los trabajadores, no tienen

iguales posibilidades de desarrollo.

3.La Centralización

• Cuando esto se da, es posible que lo que se buscas es el manejo absoluto

de las decisiones, para orientarlas en beneficio de intereses personales o de

terceros.

4.Decentralizacion Sin Control

• Puede presentarse en empresas que, por su tamaño y complejidad,

desarrollan actividades en diferentes áreas, edificios, ciudades, sucursales,

que, por la distancia, el tamaño, los costos o el tiempo, no son objeto de

controles rigurosos y racionales.

5.El Control

• En ocasiones los directivos, por falta de criterios gerenciales en el ejercicio

de sus cargos, tienden a ser permisivos o equivocadamente democráticos en

su actuación, lo cual se traduce en falta de políticas definidas de control, que

hacen que los trabajadores, no respondan por los actos que le son confiados.

6.La Remuneración

• Los bajos salarios, la no compensación adecuada del esfuerzo laboral, la

discrepancia con lo que les pagan a otros por trabajos similares, incluso, el

que el trabajador no pueda satisfacer sus necesidades personales con lo que

gana, puede hacer vulnerable a las empresas frente al fraude.

7.Cultura ética

• Cuando los directivos son laxos en la exigencia de respeto por los valores,

cuando ellos mismos no son el mayor ejemplo de transparencia y honestidad

y cuando los trabajadores anteponen sus intereses personales, para actuar

de manera indebida, existe la probabilidad de corrupción.

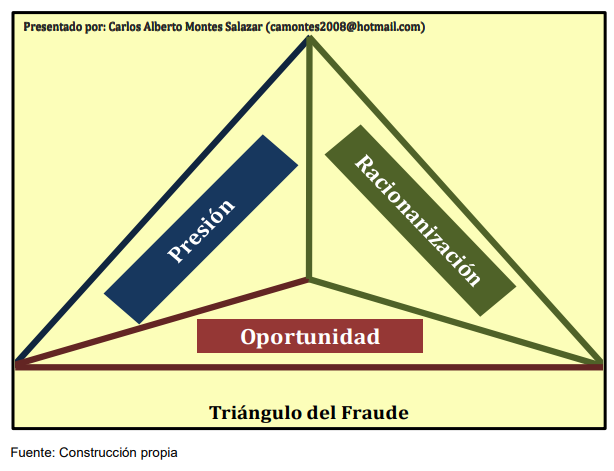

Adicionalmente a los aspectos antes planteados debemos conocer lo planteado por

Donald Cassey en el triangulo del fraude donde plantea porque se dan los fraudes

en las organizaciones:

1. Presiones

• Financieras

• Familiares

2. De trabajo

• Vicios

3. OPORTUNIDADES (de cometerlo, ocultarlo y/o evitar el castigo)

• Inexistencia de grupo de controles que prevengan o detecten

comportamiento fraudulento.

• Inhabilidad para juzgar la calidad del desempeño

• Perpetradores no son castigados o disciplinados

• Falta de acceso a información en poder de perpetrador o islas en la

empresa.

• Ignorancia, apatía o incapacidad (edad, lenguaje o vulnerabilidad)

• Inexistencia de auditoría.

4. Racionalidad

• a organización me lo debe.

• Únicamente es un préstamo, lo voy a pagar.

• Nadie sale herido.

• Merezco más de lo que gano.

• Es por un buen propósito.

• Arreglamos los libros cuando mejore la situación.

• Algo debe ser sacrificado, mi integridad (interno) o mi reputación

(externo)

• La empresa tiene mucha plata

• Solo por esta vez, no lo vuelvo a hacer.

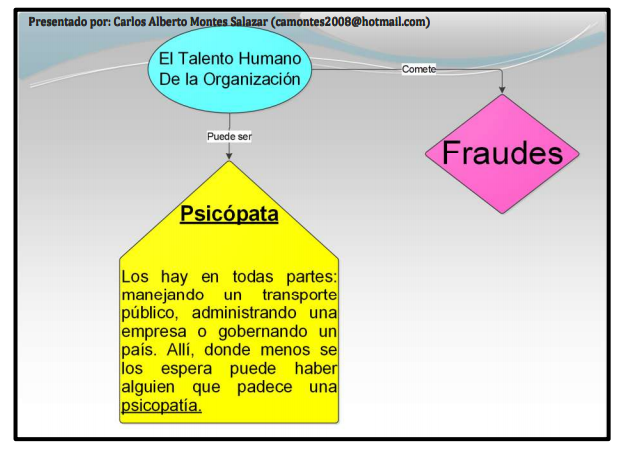

3. Conocimiento de las características de actuación del defraudador en las

organizaciones.

El sicólogo canadiense Robert D Hare, experto en el análisis de las características

de las personas que defraudan a las organizaciones y que él denomina psicópatas,

manifiesta que los auditores para analizar los indicios de fraude, sin pretender ser

sicólogos, deben en su trabajo reconocer las principales características de los

defraudadores, al respecto en síntesis dice lo siguiente:

La psicopatía es un trastorno antisocial de la personalidad. Esto no implica

necesariamente que esas personas sean ‘malas’, simplemente que no sienten

empatía por el prójimo ni remordimiento por sus actos, con todo lo que esto significa.

Viven bajo sus propias reglas, y solo sienten culpa cuando rompen con su código.

Para los psicópatas las personas son cosas, objetos que sirven para satisfacer sus

propios intereses. Si su ‘programación’ no implica lastimar al otro, no lo harán. Y

podrán vivir en comunidad porque comprenden los códigos sociales. Se adaptan.

Lo terrible sucede cuando no pueden evitar hacer daño. Pero la mayoría no comente

delitos, aunque no tienen reparos en mentir, manipular o lastimar para conseguir lo

que tienen en mente.

Faceta interpersonal de los psicópatas:

-Tienen gran oratoria y encanto. Son simpáticos y conquistadores en primera instancia.

-Poseen una autoestima exagerada. Se creen mejores que el resto.

-Mienten patológicamente. Engañan sobre todo para conseguir beneficios o

justificar sus conductas.

-Se comportan manipuladoramente. Y, si son lo suficientemente inteligentes, los

demás no notarán estas conductas psicopáticas.

Faceta afectiva:

-No sienten remordimiento o culpa. Jamás se sienten en deuda.

-Afectivamente son frívolos y superficiales. No conciben emociones, aunque

pueden simularlas llegado el caso.

-Les falta empatía. Son indiferentes. Y hasta pueden manifestar crueldad.

-Tienen una incapacidad patológica para asumir su responsabilidad en los

hechos. No aceptan sus errores. Por ello raramente solicitan una asistencia

psicológica, ya que para ellos el problema siempre lo tienen los otros.

Faceta estilo de vida:

-Necesitan constantemente estímulos. Caen con facilidad en el aburrimiento.

-Les gusta un estilo de vida parasitario.

-Actúan descontroladamente.

-Carecen de metas realistas a largo plazo.

-Viven como nómadas, sin dirección.

Se comportan impulsivamente.

-Con recurrentes actos no -premeditados. Sumada una falta de reflexión sobre

las consecuencias de sus acciones.

-Son irresponsables.

Faceta antisocial:

-Tienden a delinquir durante la juventud.

-Muestran problemas de conducta desde la niñez.

-Han sido privados alguna vez de su libertad.

-Cuentan con versatilidad para la acción criminal.

-Tienen predilección por las estafas y los delitos que requieran de la

manipulación del otro.

Otras conductas no incluidas en otras facetas:

-Tienden a una vida sexual promiscua. Con varias relaciones breves y

mantenidas simultáneamente. Les gusta compartir abiertamente sus proezas

sexuales y conquistas.

-Acumulan muchos matrimonios de corta duración. No se comprometen a largo

plazo, por la informalidad con la que se plantean el vínculo.

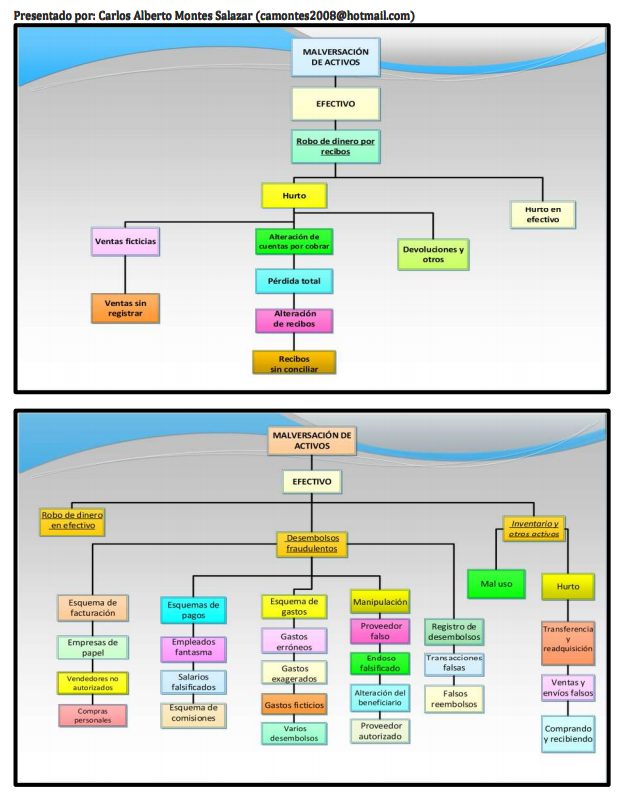

4. Modalidades de fraude en los estados financieros

En el proceso de una auditoria forense financiera, el auditor debe conocer entre

otras las siguientes modalidades que se presentan gráficamente:

Carlos Alberto Montes Salazar

Doctor en Administración de Negocios

Magister en Gestión Empresarial

Magister en Gerencia del Talento Humano

Especialista en Administración Financiera

Especialista en Revisoría Fiscal y Auditoría Externa

Contador Público

Primer Congreso Interamericano de Auditoría Forense y Peritaje Contable

Ver el evento en el canal YouTube de la AIC ¡Activa las notificaciones y no te lo pierdas! https://www.youtube.com/watch?v=RwNB-VJ_kFohttps://www.youtube.com/watch?v=bVbyG5JtSGw ¡Únete al Primer Congreso Interamericano de...

Sepa más

Información a revelar sobre sostenibilidad, desafío para el auditor independiente

Únase a la conferencia virtual Información a revelar sobre sostenibilidad, desafío para el auditor independiente organizada por la Comisión de Normas y Prácticas de...

Sepa más

Ateneo Virtual – Estrategias para la investigación universitaria: Innovación, aplicación y colaboración

Únase al Ateneo Virtual – «Estrategias para la investigación universitaria: Innovación, aplicación y colaboración« Organizado por la Comisión de Educación de la AIC 🗓 Fecha:...

Sepa más

Código Internacional de Ética para Contadores Profesionales, Edición 2024

En colaboración con el Consejo de Normas Internacionales de Ética para Contadores (IESBA), la Asociación Interamericana de Contabilidad (AIC) tiene el placer de presentar el...

Sepa más

Calendario de Eventos Técnicos Abril 2025

¡Abril ha llegado, y con él, nuestro Calendario de Eventos Técnicos! 🗓 Este mes está repleto de conferencias virtuales, cuidadosamente preparadas por las Comisiones Técnicas...

Sepa más

XXXVI Conferencia Interamericana de Contabilidad. Guarda la fecha

¡Marca tus calendarios para el evento más prestigioso de América Latina! Del 22 al 24 de octubre de 2025, la vibrante ciudad de Asunción, Paraguay,...

Sepa más

La Innovación en la investigación en Cibermundo

Únase a la conferencia virtual La Innovación en la investigación en Cibermundo organizada por la Comisión de Educación 2025-04-25 16:00Viernes • 25 de...

Sepa más