Únase a la conferencia virtual Normas Éticas y de Independencia en los Encargos de Aseguramiento de Sostenibilidad organizada por la Comisión de Educación...

Sepa másAsociación Interamericana de Contabilidad

El Tributo Ambiental en su Especie como Impuesto al Consumo de las Bolsas de Plástico

Daniel Yacolca (Perú)

Abogado y docente especializado en derecho tributario empresarial. Becario de investigación del Centro Interamericano de Administraciones Tributarias – CIAT – Instituto de Estudios Fiscales – IEF y de la Agencia Española de Administración Tributaria.

- Introducción

Los tributos son recursos necesarios para que los países puedan cumplir con los fines para los que fueron creados. Por eso el concepto de tributo estuvo ligado a fines fiscales desde su origen. Es difícil comprender por esa razón que los tributos puedan ser utilizados para fines extrafiscales, que no busquen solo recaudar, sino incidir en el cambio de comportamiento. Es decir, por ejemplo, para proteger el medio ambiente o para obtener información que sirva en la lucha contra la evasión. Pero poco a poco se viene aceptando en los países europeos y recientemente en América.

En nuestro país el concepto de tributo no se encuentra legislado en el Código Tributario, pues solo se encuentra una clasificación del tributo como impuesto, contribución y tasa. Por ello, sin un significado claro de lo que implica estar frente a un tributo, hace que se agudice la confusión conceptual cuando se trata de tributos extrafiscales. El problema es mayor cuando se discute si estos tributos que no tienen un fin recaudatorio son constitucionales o no. Por lo que este artículo busca ser parte de una reflexión que conduce a la constitucionalidad del tributo ambiental cuya característica se basa em no tener un fin recaudador, sino incidir en el cambio de comportamiento hacia el consumo ecoeficiente que proteja al medio ambiente.

La tributación extrafiscal en nuestro país fue puesta en práctica con la creación del impuesto a las transacciones financieras ITF[1] y que fue declarado constitucional por el Tribunal Constitucional mediante Resolución Nº 0004-2004-AI/TC de 27 de setiembre de 2004. En esa línea, el primer tributo ambiental es el impuesto al consumo de las bolsas de plástico[2] y que a la fecha viene cumpliendo su fin no fiscal. El camino hacia una reforma fiscal verde se ha iniciado en Perú y América, porque que se debe crear la seguridad jurídica constitucional para que siga en esa senda. Los únicos antecedentes legislativos que podemos hacer referencia son: el artículo 4 de la Ley N.° 28611 que aprobó la Ley General del Ambiente el 13 de octubre 2005. También en un proyecto de ley que hubiera sido pionero en Latinoamérica, si no fuera porque la comisión de economía del Congreso archivo la Ley Marco de la Tributación Ambiental, Proyecto de Ley N° 03798/2009-CR. Lima, 25 de enero de 2010.

- Poder financiero y el ejercicio de competencias para cumplir con el deber de contribuir que debe ser entendido en la función fiscal y extrafiscal

Todo Estado desde el momento de su constitución o cuando decide modificar su estructura, mediante una reforma constitucional. Puede organizarse políticamente como un Estado unitario o federal. La estructura del poder financiero dependerá en gran medida de dicha decisión. Sin embargo, no se debe perder de vista la función del tributo que opera en ambos modelos, dentro del marco de la competencia de quienes ostentan la potestad tributaria y el poder de eximir de los mismos. En esa perspectiva, “cuando se trate de una comunidad política organizada en un Estado centralizado, su Constitución atribuirá la titularidad del poder financiero en exclusiva al Estado. Por el contrario, si se trata de una comunidad política organizada en un Estado descentralizado, en el que se reconozcan diversos entes de base territorial con autonomía política a los cuales su Constitución haya atribuido el ejercicio de determinadas competencias, será lógico que tales entes subestatales tengan también atribuido el poder financiero necesario para el adecuado cumplimiento de esas competencias” (Méndez Moreno: 2003: 57).

En nuestro país, como señala Cesar Landa, “la Constitución de 1993, siguiendo el modelo de la Constitución de 1979 (artículo 79°), ha optado por el modelo de Estado Social Democrático de Derecho (2003: 74), superando con ello la concepción de un Estado liberal de Derecho. Lowenstein señala que: El tránsito de uno a otro modelo no es sólo un cambio semántico o nominal” (2006: 37), sino que comporta el redimensionamiento de la función del propio Estado, y es donde se encuentra regulado la calidad de Estado unitario en su Artículo 43° de la Constitución Política de 1993, que señala que es una república democrática, social, independiente y soberana, uno e indivisible. Modelo republicano cuyo origen data de nuestra independencia producida en 1921 y con nuestra primera Constitución de 1823.

De esta forma, en el Artículo 44° de la Constitución Política de 1993, se establece los deberes primordiales del Estado peruano, puesto que es una persona jurídica creada para hacer cumplir los fines constitucionales. Pero para que realice dichos deberes es indispensable que cuente con ingresos públicos, donde destaca la tributación como una fuente durable y constante. De ahí la necesidad de buscar el aumento de la recaudación. Cada vez más las estrategias de las Administraciones Tributarias se dirigen a alcanzar el objetivo de incrementar la recaudación y esto hace que se pierda la posibilidad de utilizar la función extrafiscal del tributo, más en un país como el nuestro. Sin embargo, debe ser constante para que se logre su incorporación en el sistema tributario peruano.

Por lo tanto, su aprovechamiento debe generar beneficios para los ciudadanos, vía los derechos contractuales, administrativos y tributarios, cuyo texto dice:

Las aspiraciones de descentralización, tan inevitables y necesarias como la propia expansión de los valores de libertad y tolerancia, tiene por objetivo acercar el Estado a la población. La consecuencia práctica que con ello se pretende, es un mejoramiento en la prestación de servicios estatales, así como la fiscalización de las actividades de los particulares, puesto que la entidad estatal estaría más próxima a las poblaciones y, por lo tanto, más al tanto de sus necesidades. Los recursos naturales pertenecen a la nación de acuerdo con lo estipulado en el artículo 66° la Constitución. Pero en ningún momento restringe que estos sean únicamente administrados por el Gobierno Nacional. Son las normas como la LBD y la LGR las que, concretizando el principio de progresividad de competencias y transferencias de recursos, disponen las competencias atribuidas a cada entidad gubernamental sobre distintos ámbitos. Como se ha apreciado, en el caso de la pequeña minería y la minería artesanal, por ejemplo, es el Gobierno Regional el que es competente para otorgar su concesión (STC N° 0001-2012-PI/TC).

Por supuesto, no debemos dejar de lado la importancia de los recursos humanos con los que se cuentan y asignan actualmente, pues para lograr objetivos generales y específicos se debe contar con personal idóneo que permita cumplir con los fines fiscales y extrafiscales de la tributación, como es el caso de la tributación ambiental. Asimismo, el liderazgo que debe haber en las instituciones públicas es fundamental para generar confianza y un servicio de calidad para la ciudadanía y una correcta acción del Estado al momento de otorgar concesiones y realizar su control. Sobre todo, cuando se crean beneficios tributarios con fines ambientales y estos no sean desnaturalizados.

Por otro lado, la Constitución señala respecto a las municipalidades provinciales, distritales y las delegaciones, que son órganos de gobierno local, con autonomía política, económica y administrativa. Sin embargo, en la realidad, se puede observar que hay mucho por hacer en todos los ámbitos de dichos gobiernos. Su problemática es global y la raíz del problema es la corrupción y la falta de recursos humanos idóneos en todos los niveles. El camino más sinuoso que puede recorrer la tributación ambiental en nuestro país será sin duda en el ámbito municipal y regional. Puesto que, si no están preparados para gestionar los tributos clásicos, menos lo están sobre la fiscalidad ambiental.

De la revisión de los instrumentos legales con los cuales cuentan las municipalidades, permite conocer que estos órganos de gobierno local tienen asignadas muchas e importantes funciones; sin embargo, disponen de muy pocos recursos y porque carecen de alcaldes emprendedores con una visión de crecimiento y no someterse a la burocracia plagada de corrupción en la mayoría de los casos.

Sin embargo, como dijimos el camino es sinuoso, pero no imposible, es cuestión de colocar la primera piedra y edificar la fiscalidad ambiental buscando la descentralización en un Estado unitario como el nuestro. La legislación nacional y la mayoría de la legislación extranjera acreditan la diversidad de impuestos, contribuciones y tasas en el marco de un sistema tributario. Todo sobre la base de un Estado Constitucional y Social, que ha estructurado dentro de su seno la configuración jurídica del deber de contribuir limitado por los principios tributarios. De este modo, puede ser utilizando la función fiscal o la función extrafiscal de la tributación para instrumentalizar los impuestos, contribuciones, tasas y beneficios tributarios con fines ecoeficientes.

En nuestro país, el sustrato del deber de contribuir y la potestad tributaria y sus límites constitucionales, se ha reflejado de especial manera, en la Constitución de 1979, y en menor medida en la Constitución de 1993, puesto que en esta última no se menciona expresamente, entendiéndose que se encuentra comprendido tácitamente, dado que estamos en un modelo de Estado Social y Constitucional de Derecho. Al referirnos a la potestad tributaria y su desplazamiento en los niveles de gobiernos, que sirve tanto para diseñar tributos como para eximir de ellos, con la finalidad de una sociedad más justa y equitativa, propia de un Estado social y democrático de Derecho, de ahí que, quienes ostentan la potestad tributaria, no solo deban exhortar al ciudadano a contribuir con el sostenimiento de los gastos públicos, sin distinción ni privilegios (STC N° 06626-2006-AA/TC). Sino velar por una función instrumental del tributo que permita lograr otros fines para alcanzar el bien común de la población, como es la protección ambiental y la mejora en la salud pública.

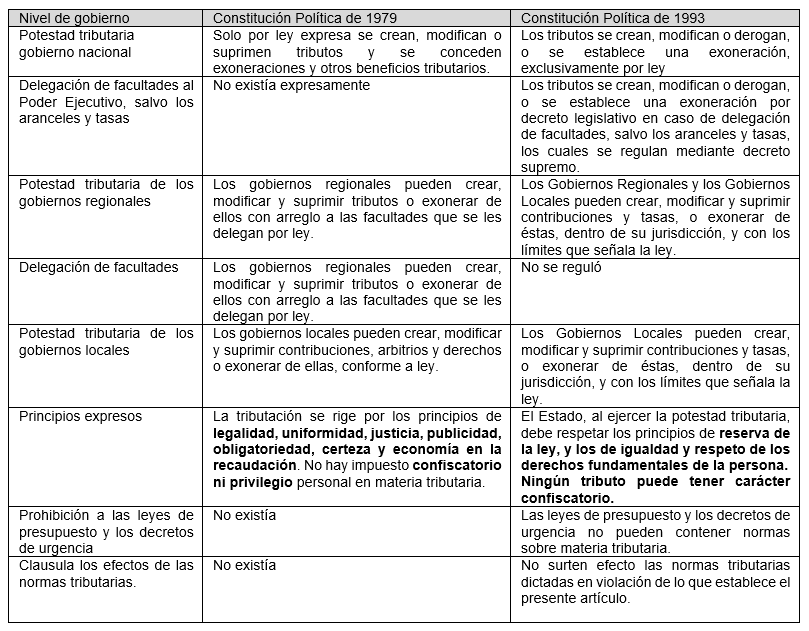

- El deber de contribuir y la potestad tributaria en la Constitución Política de 1979.

El deber de contribuir se encontraba configurado expresa o explícito y jurídicamente en el Artículo 77º de la Constitución de 1979, que señalaba que “todos tienen el deber de pagar los tributos que les corresponden y de soportar equitativamente las cargas establecidas por la ley para el sostenimiento de los servicios públicos”. La potestad tributaria que regulaba la Constitución Política del Perú de 1979, había otorgado un amplio poder a los Gobiernos Regionales para crear tributos, y no solamente tasa y contribuciones, sino impuestos:

Artículo 139. Solo por ley expresa se crean, modifican o suprimen tributos y se conceden exoneraciones y otros beneficios tributarios. La tributación se rige por los principios de legalidad, uniformidad, justicia, publicidad, obligatoriedad, certeza y economía en la recaudación. No hay impuesto confiscatorio ni privilegio personal en materia tributaria. Los gobiernos regionales pueden crear, modificar y suprimir tributos o exonerar de ellos con arreglo a las facultades que se les delegan por ley. Los gobiernos locales pueden crear, modificar y suprimir contribuciones, arbitrios y derechos o exonerar de ellas, conforme a ley.

Se puede observar que la potestad tributaria en la Constitución de 1979 no reconocía la clasificación tripartita de las tasas, sino solo menciona a los arbitrios y derechos, más no a las licencias. Además, durante su vigencia sólo de entendía al deber de contribuir con la idea de la función fiscal del tributo, más no se conocía la función extrafiscal, como actualmente se ha desarrollado a nivel mundial.

- El deber de contribuir y la potestad tributaria en la Constitución Política de 1993.

La potestad tributaria que regulaba la Constitución Política del Perú de 1993 tiene el siguiente texto vigente:

Artículo 74.- Principio de Legalidad

Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades, salvo los aranceles y tasas, los cuales se regulan mediante decreto supremo.

Los Gobiernos Regionales y los Gobiernos Locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción, y con los límites que señala la ley. El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo puede tener carácter confiscatorio.

Las leyes de presupuesto y los decretos de urgencia no pueden contener normas sobre materia tributaria. Las leyes relativas a tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación.

No surten efecto las normas tributarias dictadas en violación de lo que establece el presente artículo.

El principio de legalidad y el principio de reserva de ley son la base formal del derecho tributario y que se encuentran expresamente regulado en la Constitución Política de 1993, mientras que el deber de contribuir no está configurado de modo expreso, sino sólo implícito al tener en consideración que estamos constituidos como un Estado Constitucional y Social de Derecho y por cuyo contenido representa una las columnas de dicho modelo de Estado.

- Análisis comparado entre la Constitución Política de 1979 y 1993.

Lo resaltante de la norma constitucional de 1979, es que el Congreso no solo podía delegar funciones legislativas en materia tributaria al presidente de la República, del mismo modo a los gobiernos regionales. Sin embargo, la nueva Constitución de 1993, restringió dicha delegación y además, primero excluyo la potestad tributaria a los gobiernos regionales.

Posteriormente, mediante una modificación, mediante artículo único de la Ley N° 28390, publicada el 17 de noviembre de 2004, volvió a incorporar la potestad tributaria delimitándolo solo a la creación de contribuciones y tasas y ya no a impuestos, como se podría interpretar cuando la Constitución de 1979 se refería que los gobiernos regionales pueden crear, modificar y suprimir tributos o exonerar de ellos con arreglo a las facultades que se les delegan por ley, una potestad muy limitada sin que pueda crear impuestos.

En ese sentido, la Constitución Política de 1993, circunscribe la potestad tributaria de los gobiernos regionales y locales, para crear contribuciones y tasas, considerando el ámbito espacial, entendido como las fronteras territoriales, para administrar dichos tributos dentro de su jurisdicción. Es destacable que, en la Constitución de 1979, el deber de contribuir estuvo consagrado en forma explícita y de manera directa en su artículo 77º, que señalaba que “todos tienen el deber de pagar los tributos que les corresponden y de soportar equitativamente las cargas establecidas por la ley para el sostenimiento de los servicios públicos”. Sin embargo, en la Constitución de 1993, no se refiere de modo expreso y el Tribunal Constitucional tuvo que expresar su existencia de modo implícito.

Por su lado, lo destacable es la modificación del artículo 107º de la Constitución Política de 1993, mediante la misma Ley Nº 28390, que complementó la modificación del artículo 74º, al otorgar a los gobiernos regionales el derecho a la iniciativa legislativa. Cambio que evidencia el vacío legal que había provocado la dación de esta constitución inconsistente en materia tributaria.

Igualmente, los niveles de gobierno nacional y los gobiernos locales son quienes ejercen mayormente la potestad tributaria. No obstante, mediante la modificatoria antes mencionada, los gobiernos regionales pueden ejercer la potestad tributaria conferida, por ejemplo, con la creación de contribuciones y tasas que no se contrapongan con las establecidas por el gobierno nacional o los gobiernos locales, cuyos acreedores y administradores serían los propios gobiernos regionales. No debe implicar la superposición de la carga impositiva a los contribuyentes, puesto que si la distribución del gasto público y la debida proporción de dicha imposición no es adecuada provoca el incremento del sector informal. En vista de que dicho sector no siente presión alguna de las autoridades y evitan cumplir con las formalidades básicas de obligaciones tributarias para no ser detectadas por la administración tributaria en sus labores de fiscalización e inspección.

A continuación, podemos observar los cambios que se dieron de la Constitución política del 1979 y de 1993 en el siguiente cuadro:

Sin duda la Constitución Política del 1979 regulaba de una mejor manera la tributación porque consideraba el deber de contribuir en forma expresa, otorgaba la potestad tributaria a los gobiernos regionales para crear tributos y no solo contribuciones y tasas. También, exoneraba de todo tributo a las Universidades. Mientras que la Constitución Política de 1993 limitó las garantías y potestades y, solo otorgó una extraña inafectación de impuestos a las Universidades y no exoneración de todo tributo como debió ser. Lo más contradictorio de esta constitución fue incluir la delegación de facultades al Poder Ejecutivo vía decreto legislativo. Esto trajo consigo un abuso legislativo porque desde su dación casi todas las normas tributarias con rango de ley fueron dadas por decreto legislativo como el Código Tributario, la Ley del Impuesto a la Renta, la Ley del Impuesto General a las Ventas, y demás tributos. Esto contradice el principio de reserva de ley que significa que el ámbito de la creación, modificación, derogación o exoneración -entre otros- de tributos queda reservada para ser actuada mediante una ley. El respeto a la reserva de ley para la producción normativa de tributos tiene como base la fórmula histórica «no taxation without representation» – es decir, que los tributos sean establecidos por los representantes de quienes van a contribuir (STC 02302-2003-AA del 13 de abril de 2005). Si bien los últimos congresos no han elaborado una verdadera reforma tributario, son los primeros que deben hacerlo. No se debe dejar casi siempre al poder ejecutivo con esa tarea que implica legislar y ejecutar en un mismo poder.

- Distribución de la potestad tributaria en la Constitución Política de 1993 como base para configurar la tributación ambiental.

Del esquema podemos advertir que la creación de tributos en nuestro país la pueden realizar los tres niveles de gobiernos: Nacional, Regional y Local. Para que no se incurra en error al elegir el dispositivo que debe crear el tributo o el elemento ambientales, se debe tener en consideración el nivel de gobierno, su potestad tributaria y el dispositivo legal. De esta manera, el Congreso puede crear tributos a favor de los Gobiernos Regional y/o Locales. Del mismo modo, se puede observar, tanto en la potestad tributaria regulada en el Artículo 74° de la Constitución de 1993, como en la realidad, que los gobiernos regionales a la fecha no han creado tributos (tasas y contribuciones), menos aún se han creado impuestos a favor de ellos. En tal sentido, es una verdadera oportunidad estratégica para que sean los llamados en crear los tributos ambientales, que evitaría la superposición de la carga tributaria y problemas de competencia con los gobiernos locales y el gobierno nacional, para evitar que compartan hechos imponibles más allá de sus competencias al momento de crear tributos ambientales o beneficios con dicho fin.

- Los principios tributarios como base y límites a la potestad tributaria.

Son límites de la potestad tributaria como ámbito reservado al legislador, el respeto “de los principios de reserva de ley, igualdad y los derechos fundamentales de la persona; encontrándose proscrita la confiscatoriedad tributaria” (STC Nº 9165-2005-AA/TC). De este modo los principios resultas ser la base y los límites frente a la potestad tributaria del Estado, para garantizar los derechos fundamentales de los ciudadanos obligados a contribuir.

La Constitución Política de 1993, no ha constitucionalizado el deber de contribuir, el concepto de tributo, ni ha prohibido ningún impuesto, contribución o tasa. “Tampoco ha determinado qué tipo de actividades económicas puedan ser o no, objeto de regulaciones fiscales. Así, siempre y cuando el legislador conserve los lineamientos establecidos en la Constitución, podrá gravar determinadas manifestaciones o fuentes de riqueza sustentando para ello la naturaleza, medios y fines del tributo” (STC N° 0004-2004-AI/TC).

En cuanto a la potestad tributaria de los tres niveles de gobierno (Nacional, Regional y Municipal), deben respetar los principios constitucionales tributarios de reserva de ley, igualdad, no confiscatoriedad y capacidad contributiva, y las leyes que forman parte del bloque de constitucionalidad. Más aún cuando en nuestro país opera el principio de reserva de ley relativa, que permite el reenvío normativo de la ley al reglamento, con criterios o topes que limitan la delegación.

De esta forma, el principio de supremacía constitucional, que nos denota que “la potestad tributaria del Estado debe ejercerse, antes que, en función de la ley, en función de la Constitución –principio de supremacía constitucional (artículo 51)– y de los principios que ella consagra e informa. Dichos principios, por otra parte, constituyen una garantía para los contribuyentes, en tanto establecen que no se puede ejercer la potestad tributaria contra la Constitución ni de modo absolutamente discrecional o arbitrario” (STC N° 06089-2006-PA/TC).

Por tanto, resulta importante mencionar que la tributación ambiental se ser creada respetando la potestad tributaria en todos los niveles de gobierno y con los límites que los principios tributarios implican. Caso contrario deben ser declarados inconstitucionales.

- Concepto de la función extrafiscal de la tributación por el Tribunal Constitucional

El concepto de tributo en nuestro país no fue regulado en la Constitución, ni en el Código Tributario, pero si delineado por el Tribunal Constitucional como a continuación se señala:

- Lo anteriormente expuesto se sustentan en la propia definición de lo que técnicamente se entiende por tributo, que aun cuando de modo expreso no haya sido recogida en nuestra legislación, no obsta para tener un acercamiento a ella, en base a lo desarrollado por la doctrina.

Así, el tributo es definido como: la obligación jurídicamente pecuniaria, ex lege, que no constituye sanción de acto ilícito, cuyo sujeto activo es, en principio, una persona pública y cuyo sujeto pasivo es alguien puesto en esa situación por voluntad de la ley” (Geraldo Ataliba. Hipótesis de Incidencia Tributaria. Instituto Peruano de Derecho Tributario. 1987, p. 37).

A partir de esta noción, podemos establecer los elementos esenciales de un tributo, los cuales son: a) su creación por ley; b) la obligación pecuniaria basada en el ius imperium del Estado; y c) su carácter coactivo, pero distinto a la sanción por acto ilícito.

(STC N° 3303-2003-AA/TC)

Como vemos el Tribunal Constitucional coge una concepto muy antiguo de Ataliba, que a la fecha ha perdido vigencia, puesto que hoy en día la tributación no solo refleja la función fiscal preponderante, sino la función extrafiscal que desplaza a la fiscal en fines distintos a la simple recaudación. Como señalamos en reiteradas reflexiones anteriores, como ocurre en el caso de la tributación ambiental que desplaza la función fiscal (recaudación) y la capacidad contributiva a segundo grado, por el principio contaminador pagador, quien ocupa el primer grado. La idea central tampoco implica desaparecer la capacidad contributiva, sino concebirla desde la perspectiva del consumo, dado que se trata de grabar bienes que inciden en la contaminación ambiental.

Analizando la realidad de nuestro país, el Tribunal Constitucional ha precisado que el concepto de tributo en realidad es un concepto jurídico indeterminado, que no ha sido constitucionalizado ningún impuesto, por lo que el legislador es libre de someter a imposición que considere, siempre respetando, los principios constitucionales:

- La Constitución no ha constitucionalizado ningún impuesto, ni tampoco ha determinado qué tipo de actividades económicas puedan ser, o no, objeto de regulaciones fiscales. En consecuencia, el Estado, a través de sus órganos constitucionales competentes, es libre de crear la clase de impuestos que considere atendible, sin más límites que los que emanen del propio texto constitucional y, fundamentalmente, del conjunto de principios constitucionales tributarios establecidos en su artículo 74°” (STC N° 2727-2002-AA/TC).

Si bien anteriormente mencionamos que el Tribunal Constitucional hace referencia a un concepto de tributo con contenido netamente fiscal, no obstante, evoluciona hacia un concepto más completo, al sentar como criterio de su doctrina jurisprudencial que el tributo tiene dos funciones. Es decir, la función fiscal y extrafiscal, tal como se puede evidenciar en la Sentencia Nº 06089-2006-PA/TC, del 11 de junio de 2007, precisando que:

Siendo la función principal del tributo la recaudadora –entendida no como fin en sí mismo sino antes bien como medio para financiar necesidades sociales–, pueda admitirse que en circunstancias excepcionales y justificadas para el logro de otras finalidades constitucionales, esta figura sea utilizada con un fin extrafiscal o ajeno a la mera recaudación, cuestión que, indiscutiblemente, no debe ser óbice para quedar exenta de la observancia de los principios constitucionales que rigen la potestad tributaria.

Por lo tanto, en nuestro país se tiene como base constitucional el criterio del Tribunal Constitucional que el concepto de tributo tiene dos funciones, fiscal y extrafiscal. Delineando el camino para el diseño de la función extrafiscal de los tributos ambientales. Si bien aún no existen los tributos ambientales como parte de una verdadera reforma fiscal verde, si existen algunos tributos extrafiscales como el ITF (bancarización) y el ISC (alícuotas diferenciadas por externalidades negativas), que persiguen objetivos extrafiscales. Últimamente el impuesto que afecta el consumo de bolsas de plástico. Por supuesto, como sostiene Cesar Landa “la creación de los tributos extrafiscales representa una nueva forma de entender los tributos desde una perspectiva constitucional, en la medida que aporta un principio de solidaridad al deber de contribuir de los ciudadanos; configurándose, así, en una legítima limitación a los derechos fundamentales. Pero, a su vez, debido a los principios que ordenan el Estado Social y Democrático de Derecho, se debería llevar a cabo un test de proporcionalidad cuando se observe que el tributo extrafiscal limita excesiva o irrazonablemente el contenido esencial de los tributos” (2013: 180).

- Conclusiones

De lo precedente, la tributación ambiental, debe respetar los principios constitucionales que se analizó anteriormente, para su entendimiento y aplicación en la realidad, con algunas modulaciones necesarias frente a la capacidad contributiva y al principio de igualdad tributaria. No obstante, el colegiado constitucional debiera extender la función extrafiscal del tributo, no solo de modo excepcional, sino como regla cuando se trate de tributos ambientales que previene la protección ambiental, por el carácter global del problema de la contaminación ambiental. En efecto, lo que se contamina en nuestro país influye a nivel mundial, del mismo modo, sucede cuando cualquier otro país contamina. Por ello, las soluciones no solo deben presentarse desde el ámbito nacional, sino regional y, por supuesto a nivel mundial, cuya fundamentación lo encontramos en los contenidos de los hitos ambientales y en los principios del derecho ambiental. Caso contrario esta clase de fiscalidad ambiental puede afectar a la libre competencia internacional.

- Referencias bibliográficas

ATALIBA, Geraldo

1987 . Hipótesis de Incidencia Tributaria. Instituto Peruano de Derecho Tributario.

MÉNDEZ MORENO, Alejandro

2003 “Derecho financiero y tributario”. Parte general. Lecciones de cátedra. 4ª ed. Lex Nova. Valladolid.

LANDA ARROYO, Cesar

2013 “Control constitucional de los tributos con fines extrafiscales en el Perú”. Revista Themis N° 64. Lima.

CONGRESO DE LA REPÚBLICA

2019 Ley que regula el plástico de un solo uso y los recipientes o envases descartables aprobado por Ley Nº 30884 publicado en el diario oficial El Peruano el 19 de diciembre de 2018.

Reglamento del impuesto al consumo de las bolsas de plástico aprobado por Decreto Supremo Nº 244-2019-EF publicado en el diario oficial El Peruano 3 de agosto de 2019.

2010 Ley Marco de la Tributación Ambiental, Proyecto de Ley N° 03798/2009-CR. Lima, 25 de enero.

Consulta: 1 de setiembre de 2021.

2005 Ley N° 28611. Ley General del Ambiente. Lima, 13 de octubre.

2004 Decreto Legislativo N° 939. Ley de medidas para la lucha contra la evasión y la informalidad, publicada en el diario oficial El Peruano el 5 de diciembre de 2003, y contra el Decreto Legislativo N° 947, que modifica el Decreto Legislativo N° 939, publicado en el diario oficial El Peruano el 27 de enero de 2004.

[1] Aprobado por Decreto Legislativo N.° 939 —Ley de medidas para la lucha contra la evasión y la informalidad—, publicada en el diario oficial El Peruano el 5 de diciembre de 2003, y contra el Decreto Legislativo N.° 947, que modifica el Decreto Legislativo N.° 939, publicado en el diario oficial El Peruano el 27 de enero de 2004.

[2] Ley que regula el plástico de un solo uso y los recipientes o envases descartables aprobado por Ley Nº 30884 publicado en el diario oficial El Peruano el 19 de diciembre de 2018. Reglamento del impuesto al consumo de las bolsas de plástico aprobado por Decreto Supremo Nº 244-2019-EF publicado en el diario oficial El Peruano 3 de agosto de 2019.

Otras noticias

Enfatizar en el pensamiento crítico para la delegación de tareas en tiempos de IA

Únase a la conferencia virtual Enfatizar en el pensamiento crítico para la delegación de tareas en tiempos de IA | Nuevas tecnologías, mayores responsabilidades...

Sepa más

Mercados internacionales digitales: las criptomonedas

Únase a la conferencia virtual Mercados internacionales digitales: las criptomonedas organizada por la Comisión de Administración y Finanzas 2025-06-18 12:00Miércoles • 18 de...

Sepa más

Calendario de Eventos Técnicos Junio 2025

¡Junio ha llegado y con él nuestro Calendario de Eventos Técnicos! 🗓 Este mes está repleto de conferencias virtuales, cuidadosamente preparadas por las Comisiones Técnicas...

Sepa más

Encuesta sobre sostenibilidad de las PYME de IFAC y el Grupo de Edimburgo

La Federación Internacional de Contadores (IFAC), en colaboración con el Grupo de Edimburgo, lanza una Encuesta Global sobre Sostenibilidad en PYMES. El objetivo es conocer...

Sepa más

76º Aniversario de la AIC: Celebración de la Historia, Compromiso y Fraternidad Contable de las Américas

76º Aniversario de la AIC: Celebración de la Historia, Compromiso y Fraternidad Contable de las Américas 🌎 El 17 de mayo de 2025, en Santa...

Sepa más

La independencia del auditor en el marco de las normas internacionales de gestión de la calidad y auditoría, y código de ética

Únase a la conferencia virtual La independencia del auditor en el marco de las normas internacionales de gestión de la calidad y auditoría, y código...

Sepa más

Primer Congreso Interamericano de Auditoría Forense y Peritaje Contable

Ver el evento en el canal YouTube de la AIC ¡Activa las notificaciones y no te lo pierdas! https://www.youtube.com/watch?v=U4JxfnAOrP4https://www.youtube.com/watch?v=bVbyG5JtSGw ¡Únete al Primer Congreso Interamericano de...

Sepa más