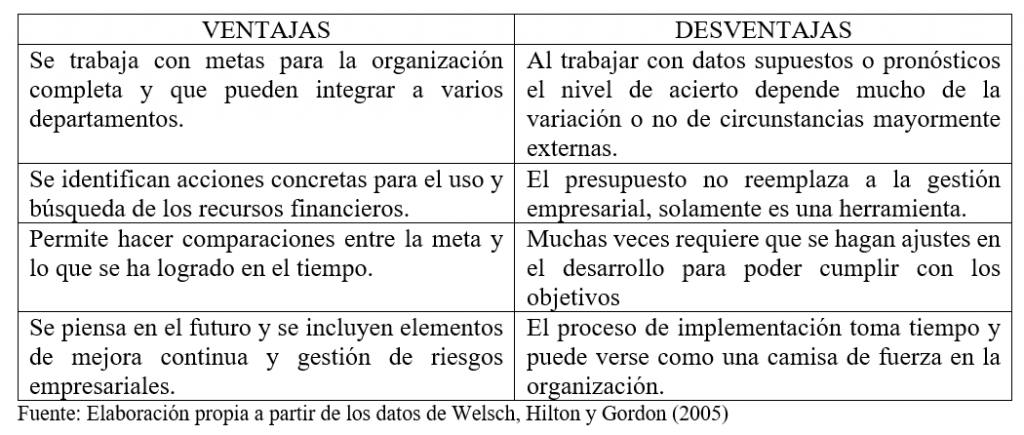

Variaciones normales de los presupuestos:

Cuando se implementa un plan financiero se está tratando de anticipar eventos económicos de los que no se tiene el control del cien por ciento de las posibilidades o escenarios. Proyectar las ventas, compras, gastos, impuestos y demás supuestos, dependen de factores de origen interno y externo. Algunas informaciones pueden intuirse, pero es difícil que se tenga el dato completo. Por ejemplo, cuando un gobierno decide incrementar los impuestos suele ser una medida anunciada con cierta anterioridad; los incrementos de la tasa del dólar en economías con monedas débiles hay que tomarlos en cuenta, sobre todo cuando se importa materia prima o mercancías.

Una variación menor o igual a cinco por ciento se considera aceptable, estadísticamente hablando. Lo recomendable es que cada diferencia entre lo real y lo presupuestado se analice y justifique para ir mejorando los futuros presupuestos. A medida que vamos adquiriendo experiencia, nuestros informes serán cada vez mejores.

Cada empresa tiene características específicas y debe manejar los riesgos a los que está expuesta. El presupuesto es elaborado de manera puntual y, aunque algunas partidas pudieran ser comunes, aplicarse de manera personalizada a cada entidad. Las variaciones también deberán evaluarse según el plan financiero que se implementó.

Variaciones especiales de los presupuestos:

Cuando los cambios se dan por problemas que se salen por completo del control, se consideran anormales. Hay características que son propias de las empresas o los países que suelen ponerse, pero muchas veces hay que hacer ajustes en el camino, algunas de ellas son:

- Accidentes en las fábricas que pueden ocasionar el cierre total o parcial de la empresa, que puede ser temporal o definitiva.

- Inflación en exceso, particularmente puedo poner de ejemplo una quiebra bancaria que generó cambios extraordinarios en el 2003 en República Dominicana.

- Aumento de los impuestos que pueden afectar nuestros productos, encareciéndolos de manera directa. Indirectamente algunos de nuestros clientes podrían ver disminuidos sus ingresos y decidir no comprar nuestro producto.

- Decretos y leyes no previstas. En ocasiones, los gobiernos deciden medidas económicas que hacen fracasar los presupuestos. Podemos citar órdenes de aumentar los salarios, cambio en las contribuciones de los empleadores a los fondos, etc.

- Desastres naturales como ciclones, terremotos, riadas, etc.

- Guerras o bloqueos a nosotros o nuestros clientes y proveedores.

-

Presupuesto post Covid 19

La pandemia que estamos atravesando es una prueba fehaciente de cómo puede fracasar un presupuesto estrepitosamente. Durante el año 2020, los esfuerzos estuvieron concentrados en la supervivencia. Tratar de frenar los contagios, proveer o recibir ayudas y que la vida siga de alguna manera.

Hay empresas que se han visto beneficiadas, como las elaboradoras de mascarillas, jabones, geles desinfectantes, servicios a domicilio de entrega de compras, etc. Pero la gran mayoría ha tenido dificultades. Ha habido despidos masivos lo que genera que muchas personas no tengan capacidad de comprar. Las reducciones en muchas de las producciones, e incluso cierre masivo de industrias.

Desde los gobiernos se ha tratado de enfrentar los factores económicos de diferentes maneras, pero casi todos los países han impuesto toque de queda que reduce grandemente el flujo económico de todos los países. Es una situación que solamente sabremos el alcance real cuando termine.

Es indiscutible que hay cambios que continuarán cuando se regrese a la normalidad. Cada empresa debe hacer su presupuesto tomando en cuenta los factores que se han generado durante este tiempo. Algunos tópicos para evaluar en esta nueva realidad son:

- Se volverá a la presencialidad cien por ciento o se considerará que la empresa, que pueda hacerlo, permita trabajar de manera virtual. En estos casos, cómo usará las infraestructuras disponibles, si ya no van a ser necesarias.

- Necesita la empresa reducir definitivamente la cantidad de empleados.

- Crear un plan de contingencia para estar mejor protegidos de eventualidades.

- Si mi producto o servicio es presencial, qué puede hacer la empresa para sostenerse ante un problema que ya dura más de un año.

- Así como en finanzas personales se recomienda tener ahorrados varios meses de gastos fijos, qué puede hacer la empresa para crear un fondo de gastos.

Conclusión

Aunque los presupuestos realizados para el año 2020 por un evento imprevisto nos obligó a reformularlos, no nos debe desanimar para aplicar esta excelentísima herramienta de gestión. En todos los casos, lo peor que puede pasar es no tener una planificación, porque eso significa vivir el día a día y no es sostenible en el tiempo.

Los presupuestos ayudan a verificar que la empresa se esté encaminando hacia el logro de los objetivos planteados. Cada informe se va mejorando con el tiempo y la experiencia, hasta poder anticipar la gran mayoría de las eventualidades.

Hacer una planificación toma tiempo y consume recursos. No tener presupuesto sale mucho más costoso porque no se tiene brújula que guíe apropiadamente hacia el logro de los objetivos que tiene la empresa.

Bibliografía consultada

Burbano, J. (2011). Presupuestos. (cuarta edición). Mcgraw Hill.

Puente, M.; Viñán, J. y Aguilar, J. (2017). Planeación financiera y presupuestaria. Editorial Politécnica ESPOCH.

Welsch, G.; Hilton, R.; Gordon, P. y Rivera, C. (2005). Presupuestos, planificación y control. (sexta edición). Pearson Education.