Únase a la conferencia virtual Comunicación Empática y Comunicación Asertiva organizada por la Comisión de Ética y Ejercicio Profesional 2025-06-25 17:00Miércoles • 25...

Sepa másAsociación Interamericana de Contabilidad

Economía digital en el ámbito de la imposición directa e indirecta de los servicios y el comercio electrónico

César García Novoa (España)

Abogado. Catedrático de Derecho Financiero y Tributario de la Universidad de Santiago de Compostela (ESPAÑA).

- Introducción.

Como punto de partida de esta breve nota redactada al hilo del I Congreso Interamericano de Tributación TRIBUTA AIC de la Asociación Interamericana de Contabilidad de 2021, tomaremos la Acción 1 del Plan de Acción contra la erosión de la base imponible y el traslado de beneficios (BEPS, por sus siglas en inglés), que aborda los desafíos fiscales de la economía digital.

No corresponde a esta nota analizar los antecedentes del Plan de acción contra la erosión de la base imponible y el traslado de beneficios (Plan de Acción BEPS, OCDE, 2013) que la OCDE diseñó a instancias del G20. Nos centraremos en la fiscalidad de la economía digital y a los desafíos fiscales que plantea la economía digital[1], para lo que describiremos el estado del arte.

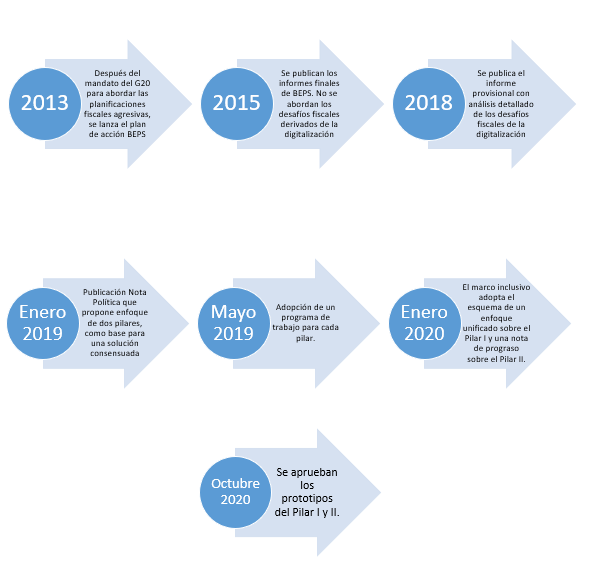

La OCDE, en septiembre de 2013, constituyó el Grupo de Expertos sobre la Fiscalidad de la Economía Digital (GEFED), con el objeto de elaborar un informe para septiembre de 2014 en el que se determinasen los retos planteados por la economía digital, proponiendo soluciones detalladas para abordarlos. Como viene siendo habitual en este tipo de trabajos de la OCDE, el GEFED consultó a las partes interesadas y analizó las observaciones presentadas por quienes presentaron sus comentarios en la consulta pública, sirviendo para la elaboración de sus conclusiones en el Informe final con respecto a la economía digital, los problemas BEPS y los desafíos fiscales generalizados que surgen en este ámbito[2].

Para determinar el objeto de análisis debemos definir qué se entiende por economía digital a los efectos de la OCDE, y del desarrollo posterior de la política fiscal en este ámbito. Así, se ha considerado que es el proceso de transformación desencadenado por las tecnologías de la información y la comunicación (TIC), y cuyo abaratamiento ha potenciado las tecnologías y las ha estandarizado, mejorando así los procesos comerciales e impulsando la innovación en todos los sectores de la economía. Todo ello exacerbado con motivo de la pandemia, que ha producido la digitalización de la economía, dado que afecta prácticamente a la totalidad de los sectores.

Desde el punto de vista fiscal, la economía digital y sus modelos de negocio presentan algunas características que resultan relevantes desde una perspectiva fiscal, por ejemplo: la movilidad, la importancia de los datos, los efectos de la red, la proliferación de modelos de negocio multilaterales, una tendencia hacia el monopolio u oligopolio y la volatilidad. Entre las actividades que fueron analizadas por la OCDE se incluyen diversas categorías, por ejemplo: el comercio electrónico, las app stores, la publicidad en línea, la computación en la nube, las plataformas participativas en red, y los servicios de pago en línea. Asimismo, la economía digital ha acelerado y alterado la propagación de cadenas de valor mundiales en las que las multinacionales integran sus operaciones mundiales.

- Estrategias y recomendaciones de la OCDE para abordar los problemas BEPS en el contexto de la economía digital

Los retos que plantea la economía digital tienen que ver también con el diseño de las normas. Así, a grandes rasgos se detectan al menos tres grandes desafíos: la determinación de la existencia de un nexo; en segundo lugar, el tratamiento fiscal de los datos; y, en tercer lugar, la calificación de las rentas en el ámbito de la imposición directa[3].

No es cuestión de demonizar a la economía digital como fuente principal de problemas BEPS, ahora bien, sus características pueden dar lugar a riesgos de prácticas elusivas en este ámbito. Los mencionados riesgos de prácticas elusivas BEPS fueron identificados en el Plan de Acción BEPS con el objeto de garantizar que las soluciones propuestas se enfrentasen de manera eficaz a los retos presentes en la economía digital. Así, se acordó acometer los siguientes cambios[4]:

- Modificación de la lista de excepciones a la definición de establecimiento permanente (EP) a fin de garantizar que toda excepción contemplada en dicha lista esté subordinada a la condición general de que las actividades objeto de excepción tengan un carácter auxiliar o preparatorio, e introducción de un nuevo criterio antifragmentación con fines antielusivos que impida poder acogerse a las excepciones al estatus de EP mediante la fragmentación de las operaciones entre las distintas entidades de un mismo grupo. Por ejemplo, con arreglo a este nuevo criterio, el hecho de que un vendedor en línea de productos tangibles (siendo los componentes esenciales de su modelo de negocio la proximidad de los clientes y la necesidad de realizar las pertinentes entregas con rapidez) posea un almacén local de grandes dimensiones en el que trabaje un número considerable de empleados y utilice dichas instalaciones con fines de almacenamiento y entrega de bienes o mercancías vendidos en línea a dichos clientes, se considerará constitutivo de EP.

- Modificación de la definición de EP para abordar aquellos casos en los que la utilización de mecanismos o estructuras artificiosos para la venta de bienes o servicios de una empresa de un grupo multinacional se traduce, en la práctica, en la celebración de contratos, de modo que habrá que considerar que esas ventas han sido efectuadas por dicha empresa. Esta circunstancia se daría, por ejemplo, cuando un vendedor en línea de productos tangibles o un proveedor en línea de servicios de publicidad hagan uso del equipo de ventas de una filial local para negociar y concluir ventas efectivas de dichos productos o servicios con grandes clientes potenciales y se celebren dichos contratos habitualmente sin efectuar la matriz modificación material alguna, circunstancia que determinaría que esta actividad sea constitutiva de EP de la matriz.

- Tras su revisión, las Directrices sobre Precios de Transferencia establecen que la titularidad jurídica de los intangibles no genera necesariamente, por sí sola, el derecho a percibir la totalidad (ni tan siquiera una parte) de los beneficios emanados de la explotación de los mismos, sino que las entidades del grupo que desarrollen las funciones esenciales, aporten la mayor parte de los activos y tengan la capacidad para controlar los riesgos más importantes desde un punto de vista económico, lo que se determinará en función de la delimitación exacta de la transacción efectivamente realizada, tendrán derecho al reparto de los beneficios correspondientes. Las directrices específicas en este ámbito garantizarán, asimismo, que el análisis de los precios de transferencia no se vea afectado por asimetrías de información entre la administración tributaria y el contribuyente en lo que respecta a intangibles de difícil valoración, o bien por la remisión a acuerdos contractuales especiales, tales como los acuerdos de reparto de costes (ARC).

- Las recomendaciones relativas al diseño de normas de transparencia fiscal internacional (Controlled Foreign Corporations, CFC) incluye una definición más certera de las rentas de las CFC, lo que producirá que las rentas típicamente obtenidas en el ámbito de la economía digital queden sometidas a gravamen en la jurisdicción en que se halle ubicada efectivamente la matriz.

El GEFED sometió a debate y analizó diversas soluciones posibles a estos problemas, al tiempo que también analizó su respectivo impacto económico. Así, recomendó a los países la decisión de modificar las excepciones al estatus de EP, asegurándose de que tan sólo resulten aplicables a aquellas actividades que tengan un carácter preparatorio o auxiliar, que se adoptó como resultado de las acciones incardinadas en la Acción 7 del Plan de Acción BEPS, en toda la red de convenios fiscales existente de forma sincronizada y eficaz mediante la firma del MLI[5].

Para la OCDE, en un principio, la ejecución coordinada de estas medidas junto a otras previstas en otras acciones del Plan de Acción BEPS podrían resolver los problemas de elusión fiscal, que se han visto potenciados en el ámbito de la economía digital, tanto en el Estado de la fuente como en el de residencia efectiva de la sociedad matriz. Sin embargo, hoy esas medidas se han mostrado insuficientes.

Por otra parte, la economía digital plantea también grandes problemas recaudatorios en el IVA, sobre todo, cuando un consumidor privado adquiere bienes, servicios y activos intangibles de proveedores situados en el extranjero (B2C).

Asimismo, se pensó que las medidas BEPS podrían tener algún efecto en el ámbito de la economía digital, por lo que se pospusieron otras alternativas consistentes en la introducción de un nuevo nexo en base a una presencia económica significativa; el sometimiento de ciertas transacciones digitales a una retención en la fuente, y un impuesto progresivo. No obstante, se dejó libertad a los países afectados para introducir cualquiera de las tres soluciones antes mencionadas en sus respectivas legislaciones nacionales como ulterior garantía en su lucha contra BEPS. Estas medidas adoptadas por los estados exigirán un ulterior análisis de las distintas opciones con el fin de Garantizar la debida consistencia con los compromisos jurídicos internacionales.

- La economía digital es una nueva realidad con impacto fiscal.

Las reglas de reparto de soberanía fiscal diseñadas por la Liga de las Naciones en 1923, siguiendo los trabajos de Bruins, et al., trataban de identificar los fundamentos de la legitimidad de un Estado para gravar la actividad económica, para ello se ayudaban en los Convenios para evitar la doble imposición, la tributación en el estado de residencia y el tratamiento fiscal de los establecimientos permanentes.

Como es sabido, Bruins et alli fijaron la base intelectual para los posteriores modelos de Convenio, atribuyendo el derecho de gravamen a los Estados del lugar de residencia o al Estado origen de los recursos[6]. En aquellos momentos se tomaba en consideración a efectos fiscales a las actividades con necesaria presencia física. Esta estructura ha sido totalmente superada. No hace falta más que identificar los nuevos modelos de negocio derivados de la utilización de las tecnologías como el actual comercio electrónico, los servicios de pago electrónico, las App stores, la publicidad en línea, la computación en la nube, los servicios de trading, los interfaces digitales, cuyo contenido es creado por los usuarios, para darse cuenta lo poco importante que hoy resulta la presencialidad. En todos ellos, hay una diferente intensidad de la participación de usuarios y del tratamiento de sus datos y un común denominador en el que no se necesita la presencia física para el desarrollo de la actividad económica[7].

Otro de los retos importantes de gran impacto fiscal es que el desarrollo de la economía digital reside en la utilización de activos intangibles, lo que supone una cierta incertidumbre en la valoración de estos activos y en la contribución de los distintos usuarios en su creación. Lo mismo ocurre con los datos, y con la participación de los usuarios y la monetización de dicha participación.

Coincide en los modelos de negocio basados en la digitalización su tendencia al monopolio, u oligopolio, pretendiendo el control del mercado.

Los riesgos fiscales generados por la economía digital son de variado tipo, unos coyunturales como las necesidades recaudatorias actuales debido a la pandemia por Covid 19 y los Objetivos de Desarrollo Sostenible 2030 de Naciones Unidas, que demandan cada vez más ingresos fiscales. Esta situación se topa además con la planificación fiscal agresiva, que es considerada una de las causas de las acciones BEPS para luchar contra dichos comportamientos, que en el caso de la economía digital se traducen en:

- La deslocalización de activos intangibles en jurisdicciones de baja tributación: Acción 7 BEPS;

- La necesidad de una correcta aplicación de las normas sobre precios de transferencia: Acciones 8, 9 y 10 BEPS;

- El uso de mecanismos híbridos: Acción 2 BEPS;

- La utilización indebida de CDIs: Acción 6 BEPS;

- La ineficiencia de las normas de transparencia fiscal internacional: Acción 3 BEPS;

- El incremento de gastos deducibles (interest vs equity): Acción 4 BEPS; y,

- La existencia de regímenes fiscales perjudiciales: Acción 5 BEPS.

Volviendo a la identificación de los mayores retos fiscales que trae la economía digital, se deben clasificar los distintos problemas que surgen[8]:

En lo que se refiere a los aspectos relacionados con el nexus, los retos que plantean son la ausencia de necesidad de presencia física; los efectos de red generados por las interacciones de usuarios y las distintas reglas para determinar el nexus en cada jurisdicción.

En cuanto a los aspectos relacionados con los datos, los desafíos fiscales identificados son la utilización intensiva de los datos, la atribución de valor a la generación de datos y la calificación de la transmisión de datos por una persona o entidad.

En lo que concierne a los aspectos relacionados con la calificación, los retos fiscales se centran en las dificultades en la calificación de los pagos realizados (cloud computing), en la monetización por la dificultad que plantea la calificación de los ingresos y la coherencia en el tratamiento de transacciones semejantes y los nuevos modelos de negocio. En este último elemento, en particular, cómo calificar las rentas obtenidas y los pagos según las normas internas e internacionales.

- Soluciones multilaterales (Pilares I y II) – Estado del Arte

Los dos pilares, el primero sobre la atribución de beneficios y nexo, y el segundo, denominado GLoBE, fueron mencionadas por vez primera en la “Policy Note“, del mes de enero de 2019 y explicados, en su documento de 13 de febrero de 2019 “Addressing the tax challenges of the digitalisation of the Economy”, que fue sometido a consulta pública[9].

En lo que se refiere al Pilar Uno, este documento contemplaba tres opciones diferentes de atribución y nexo basadas en los siguientes conceptos: participación de usuarios; intangibles de marketing; y, presencia económica digital significativa. Este documento fue acompañado por un programa de trabajo, publicado en mayo de 2019, que abarcaba también el Pilar Dos.

El programa de trabajo adoptado por el Marco Inclusivo en su reunión del 28 y 29 de mayo de 2019, y aprobado por los Ministros de Economía y Finanzas y los Jefes de Estado y de Gobierno del G20 organizó el desarrollo de trabajo en torno a los dos pilares, con el fin de alcanzar una solución consensuada a finales del año 2020. En el caso del Primer Pilar, el programa de trabajo asignó tareas para estudiar las tres propuestas articuladas hasta ese momento, si bien reconocía la necesidad de acordar los términos generales de un enfoque unificado en enero de 2020, a fin de poder alcanzar una solución a finales del 2020. Dichos términos generales debían limitar el número de opciones disponibles y reducir las diferencias subsistentes a fin de poder llegar a un consenso sobre un enfoque unificado en relación al Primer Pilar en 2020, objetivo que no se cumplió.

En enero de 2020, en la reunión del Foro Inclusivo OCDE/G20 para el proyecto BEPS reafirmaron en una Declaración, su compromiso de alcanzar una solución a largo plazo para abordar los desafíos fiscales que surgen de la digitalización de la economía. Estos desafíos incluyen tanto las nuevas reglas sobre nexo y atribución de beneficios en el ámbito internacional, como la fijación de reglas de tributación mínima global o “GLoBE”, aplicables con carácter más general y no solo al ámbito digital.

Como breve resumen, siguiendo las policy notes y los trabajos de la OCDE hasta el momento, se pueden obtener una serie de características básicas de los Pilares I y II[10]. Así, el Secretariado de la OCDE propuso una única solución, en su Documento Unificado en relación con el Pilar Uno (“Unified Approach” – “UA”) de 9 de octubre de 2019, sometido también a consulta pública.

Es a este documento sobre el enfoque unificado al que el Foro Inclusivo confirma expresamente su apoyo en su Declaración publicada el 31 de enero de 2020, introduciendo en el mismo algunas explicaciones y cambios, entre los que se encuentra el calendario de trabajo. Como resumen de este enfoque unificado del Pilar I[11], se sugería reconducir la atribución de beneficios en el ámbito de la tributación internacional de la digitalización de la economía bajo el Pilar Uno al juego combinado de tres cantidades (“Amounts”), denominadas “A”, “B” y “C”, la primera de las cuales era la única que configuraba una nueva regla de atribución de beneficios y nexo, con respecto a los criterios tradicionales aplicados hasta la fecha (basados en el principio de valor de mercado ligado a un enfoque transaccional) que se encuentran detrás de las Cantidades “B” y “C”.

Bajo la “Cantidad A” se recoge así la atribución de beneficios globales, dividido, en su caso, por sector/tipo de actividad o geografía) por aplicación fórmulas predeterminadas (“formulaic approach”), entre las jurisdicciones en cuya vida económica participa de una manera recurrente y significativa la empresa que los obtiene, independientemente de que el negocio no disponga en la misma de presencia física, o ésta sea no relevante. Esta “Cantidad A” se puede desencadenar, según la OCDE, para dos tipos de empresas: i) las denominadas de servicios digitales automatizados, en las que la Declaración menciona, a efectos ejemplificativos, buscadores, redes sociales y plataformas de intermediación, y las empresas de streaming de contenido digital, juego online y servicios en la nube, y ii) los negocios orientados al consumidor incorporando, de forma no exhaustiva, una referencia a las empresas dedicadas a los productos de informática personal, moda, cosmética, artículos de lujo, automoción, refrescos y alimentos “de marca” y modelos de franquicia, en los que se entiende que existe marketing dirigido y segmentado, y/o captura y explotación de datos individuales de clientes, en parte a través de productos “conectados” (IoT) o uso de plataformas.

En la Declaración del Marco Inclusivo de enero de 2020 quedan expresamente excluidas de esta categorización las industrias extractivas y, con carácter general, empresas del sector financiero, aerolíneas o empresas navieras, así como los negocios de servicios profesionales (estos últimos, por involucrar, presumiblemente, un grado elevado de juicio e intervención humana).

Según la OCDE, bajo la “Cantidad B”, que utiliza categorías de precios de transferencia, se recoge la retribución básica, nuevamente formularia, que debe atribuirse a un nivel “estándar” o rutinario de actividades de marketing y distribución desarrolladas, en general, a través de supuestos de presencia física en una jurisdicción (filial o establecimiento permanente), mientras que la “Cantidad C o seguridad jurídica”, como se llama ahora, añade a la anterior una atribución de beneficio “extra” para aquellas actividades de distribución y marketing que exceden las que permiten la atribución de retribución básica descrita anteriormente, aunque con posterioridad pasa a denominarse certeza jurídica, para lo que se prevén mecanismos que otorguen seguridad jurídica como los acuerdos previos de valoración. El sistema puede resultar complejo[12].

En el Anexo A (dentro del Anexo 1, referido al Pilar Uno) de la Declaración de enero de 2020 se identifican una serie de tareas pendientes en las que debía focalizarse el programa de trabajo para conseguir el objetivo descrito anteriormente para finales de 2020, con particular énfasis en la “Cantidad A” (entre otras materias, alcance: definiciones precisas de actividades cualificadas, umbrales de ingresos y beneficios, criterios de exclusión, interacciones, etc-, definición de la nueva regla de nexo: con identificación del concepto de interacción recurrente y significativa con la jurisdicción de mercado cuando concurre ausencia física y determinación de exclusiones para ciertas actividades de venta de productos a consumidores, etc, criterios de determinación de la base de tributación: con confirmación o no de que el beneficio antes de impuestos sea la magnitud relevante, y que estándares de contabilidad financiera deben ser utilizados, etc).

En esta misma línea, el Anexo B (dentro del mismo Anexo 1 de la Declaración de enero de 2020), resume cuáles son los elementos relevantes que, por medio de un descarte en cascada, permitirían determinar los grupos empresariales globales impactados bajo la “Cantidad A”. De modo muy resumido, éstos serían i) cifra de negocio global del grupo multinacional (por todas sus actividades), ii) tipo de actividad/es cualificada/s, iii) cifra de negocio de la/s actividad/es cualificada/s (con establecimiento de umbral mínimo excluyente), iv) umbral de rentabilidad por línea de negocio (con exclusión por debajo de un determinado umbral), v) umbral de beneficio residual agregado (nuevamente con regla de mínimos) y vi) concurrencia de requisitos de nexo (cifra de negocio local y otras magnitudes) en la jurisdicción del mercado al que se quiere realizar la atribución de beneficio bajo la “Cantidad A”.

Por otro lado, también se identifican en el programa de trabajo revisado, como tareas pendientes, la determinación y diseño (en relación no sólo, pero sí más sustancialmente, con la Cantidad A) de los mecanismos de prevención y resolución de los conflictos que surjan en relación con la aplicación de las nuevas normas, ya que parece claro que las reglas tradicionales de resolución internacional de los mismos, a través fundamentalmente de procedimientos amistosos en materia tributaria, que operan de forma principalmente bilateral y a posteriori, resultarían insuficientes para dar salida satisfactoria a dichos conflictos.

En conclusión, el Pilar I responde directamente al desafío de la digitalización y busca reformar el marco de tributación internacional para evolucionar a uno que no descanse exclusivamente sobre la presencia física en un país. Se propone introducir una regla de reparto de la base gravable de modo que el país donde se haya remansado el beneficio residual del grupo tenga que repartirlo con las jurisdicciones de mercado, es decir, aquellos países donde vende, esté o no presente físicamente. Según cálculos indicativos de la OCDE, esto afectaría a empresas con más de 750 millones de facturación y más de un 10% de beneficio y supondría que tendrían que reenviar un 20% de ese beneficio a los países donde han vendido sus productos. No sólo afectaría a las empresas que venden servicios digitales, sino a todas las que vendan productos directamente al consumidor final.

Desde el principio, se anticipó que sería necesario realizar cambios en las normas domésticas y en los tratados de doble imposición para lo cual se propondría recurrir a un nuevo Convenio multilateral. No obstante, tenemos la sensación de que el debate en la OCDE avanza muy lentamente, obstaculizado por los EE.UU bajo la Administración Trump. Ahora, el cambio en la Administración americana ha supuesto un estímulo muy importante en el desarrollo de este proyecto, que tiene como fecha de referencia para su culminación julio de 2021, aunque los obstáculos siguen estando ahí, por el papel opositor de las economías pequeñas, y la oposición republicana en los EEUU.

Tras los avances producidos entre octubre 2020[13] y la actualidad podemos identificar los elementos clave del Pilar I, de la siguiente manera:

En lo que se refiere al Pilar II, o GloBe consiste en una regla de inclusión de la renta a efectos de evitar la erosión de bases imponibles. Se trata de una tributación mínima. Seguramente supondrá una especie de CFC, que incluyan los beneficios sometidos a un impuesto reducido en manos de las filiales, o denegar la deducción total o parcialmente de los pagos cuando no son sometidos a gravamen en el otro país. Diseña, por tanto, un sistema según el cual los beneficios fiscales invocados por los contribuyentes que supongan finalmente una tributación global inferior al mínimo que se determine (todo parece indicar que será sobre el 15 %) queden, en la práctica, sin efecto, ya que las empresas no obtendrían ningún rédito por situarse en una jurisdicción con una imposición más baja al estar sometidas de modo global a un tipo mínimo con independencia del lugar en el que se localicen[1].

En las últimas semanas se ha avanzado mucho en el pacto para establecer un impuesto mínimo de sociedades, dado el acuerdo alcanzado por los ministros de Economía y Finanzas del G7 (Reino Unido, Alemania, EE UU, Francia, Canadá, Italia y Japón) el pasado día 5 de junio. El acuerdo sobre la reforma del sistema fiscal global consiste en establecer un impuesto de sociedades mínimo global del 15% para evitar que las grandes empresas sorteen el pago de tributos. Además, las grandes firmas tributarán allá donde generen sus ingresos, siempre y cuando obtengan en dichos países un margen de beneficios superior al 10%, en cuyo caso pagarán un 20% de impuestos sobre sus ganancias globales.

El pacto está pensado para adaptarlo a la era digital global y hacer que las compañías altamente digitalizadas paguen el impuesto adecuado. Sin embargo, este acuerdo, que no es vinculante, puede servir a los países del G7 para fijar una posición común en las conversaciones que se están llevando a cabo actualmente en la OCDE/G20, suponiendo un incremento de la seguridad jurídica. Habrá que esperar para ver en qué se traduce, teniendo en cuenta que a los países pequeños no les va a suponer un gran incentivo, aparte de que suelen invocar su legítima política fiscal, como así han hecho ya Hungría e Irlanda. Además, este acuerdo puede ser entorpecido en los Estados Unidos de Norteamérica por la oposición de los republicanos al mismo, sobre todo, si se tienen que modificar los convenios de doble imposición internacional, para lo que se requiere mayoría cualificada.

En cuanto a la cuantificación de las rentas de las que estamos hablando, y siguiendo a la OCDE, el Pilar I tiene como efecto fundamental una redistribución del derecho de gravamen de unos países a otros que podría llegar a afectar a una base de 100.000 millones de dólares. Habría también una recaudación global adicional, mucho menor, de entre cinco y doce mil millones de euros, generados por el diferencial del impuesto entre los países que ceden el beneficio y los que lo reciben. La OCDE ha calculado que el Pilar I generaría rentas netas para los países de renta media y baja, dado que estas economías acumulan hoy menos beneficio residual que las economías de renta alta[2].

Finalmente, la OCDE subraya que el compromiso de implantar el Pilar Uno debería traer consigo que los países del marco inclusivo que se adhieran a las reglas acordadas en este ámbito no apliquen medidas unilaterales, tales como los impuestos sobre servicios digitales. Algo que como veremos, no ha acontecido[3].

El Marco Inclusivo OCDE/G-20 sobre BEPS, que agrupa a 137 países, acordó durante la reunión que se celebró los días 8 y 9 de octubre de 2020, que el enfoque basado en dos pilares que han estado desarrollando desde 2019 ofrece una base sólida para alcanzar un acuerdo en el futuro. Reconocieron que la pandemia de COVID-19 y las diferencias políticas han ralentizado las negociaciones, pero manifestaron que los planes generales del enfoque basado en dos pilares publicados hoy reflejan opiniones convergentes sobre las características, los principios y los parámetros clave en materia de políticas de un acuerdo futuro.

En resumen, la evolución de los trabajos del Marco Inclusivo es la siguiente:

En la actualidad se está a la espera de un posible acuerdo entre junio y julio de 2021, estando mucho más adelantado el posible consenso en lo que se refiere al Pilar II.

- Propuesta ONU: Tributación de los servicios digitales automatizados – art. 12 b MC ONU

El Comité de Expertos de la ONU sobre Cooperación Internacional en Asuntos Tributarios acordó añadir un nuevo artículo opcional al Modelo de Convenio de doble imposición internacional de la ONU, sobre la tributación de los servicios digitales que otorgaría derechos tributarios adicionales a los países donde se encuentran los clientes de un proveedor de servicios digitales automatizados. El Comité votó en su 21a sesión para incluir una versión del Artículo 12B propuesto, en el citado Modelo de Convenio de la ONU[1].

Según el artículo 12B, que tiene carácter opcional, los ingresos de los servicios digitales automatizados pueden gravarse en el país donde se encuentra el cliente, incluso si la empresa que proporciona el servicio no tiene un lugar fijo de negocios allí. En efecto, la regla de tributación sobre los servicios digitales automatizados es relativamente simple. Así, las rentas que se originan en un Estado y son pagados por un residente de otro Estado, pueden ser gravadas en ambas jurisdicciones, es decir pueden ser gravadas en el país desde el que se origina el pago -si así lo prevé su legislación- y también en el país hacia dónde se dirige el pago -desde donde se prestó el servicio-. Si el beneficiario efectivo de la renta es residente en el otro Estado, se establece un límite de tributación a pactar entre los países, sobre los ingresos brutos[2].

El beneficiario efectivo de las rentas por servicios digitales será sometido a gravamen en el Estado desde donde se pagan las rentas por tales servicios, para el año fiscal en cuestión, al tipo impositivo previsto en la legislación interna de ese Estado. Estas rentas pueden ser sujetas a un gravamen del 30 % del monto resultante de aplicar el índice de rentabilidad del beneficiario efectivo o el índice de rentabilidad de su segmento de negocio digital automatizado, si está disponible, a los ingresos brutos anuales de los servicios digitales del Estado Contratante de donde proceden dichos ingresos

No se dice nada sobre la creación de valor ni del requisito de acreditar algún tipo de presencia virtual o económica significativa en el país de mercado.

En cuanto a la definición de servicios digitales solo se prevé que sean prestados a través de internet o cualquier otra red con mínima intervención humana, donde casi todo esté programado y sean los sistemas los que en definitiva terminan prestando el servicio, no incluyéndose los pagos por servicios técnicos que están regulados en el artículo 12a del Modelo de Convenio de Naciones Unidas.

Esta propuesta es una solución parcial para la atribución de beneficios de servicios porque solamente regula cierto tipo de negocios digitales, ampliando el poder tributario sobre los servicios digitales a los países donde se originan los pagos correspondientes, de tal manera que ahora las jurisdicciones del mercado pasarían a estar involucradas, pero a través de una regla de nexo simple.

VII. Proliferación de medidas fiscales unilaterales, con especial referencia a la UE.

Si tomamos en cuenta las características generales de estos tipos de impuestos sobre los servicios digitales, el número de contribuyentes que en el mundo se podría ver afectado por este impuesto es de alrededor de 120 empresas altamente digitalizadas en sus modelos de negocios. Este tipo de multinacionales, sin embargo, actúan globalmente, en la práctica totalidad de países; y estaríamos hablando de unas 80 compañías americanas, 25 europeas y 15 asiáticas. Es cierto, que con toda probabilidad, todos nos veamos afectados, como consumidores finales, al repercutir el impuesto vía el precio pagado por los servicios prestados o los bienes adquiridos.

No han faltado voces que han argumentado que una política fiscal diseñada para gravar un sector o una actividad concreta puede ser considerada injusta y discriminatoria, o puede tener consecuencias negativas sobre el desarrollo de la economía digital. No obstante, ante los desafíos fiscales que presenta, muchos países han decidido establecer impuestos unilaterales sobre la prestación de servicios digitales. Ahora bien, no se olvide que la economía digital no puede ser fácilmente separada del resto de la economía, incluso lo que se observa es precisamente la digitalización de la economía, por lo que este tipo de imposición de carácter unilateral puede ser contraproducente a medio o largo plazo, si no se llega a una solución globalmente consensuada.

Además, ha existido una visión proteccionista de estas empresas por parte de Estados Unidos de Norteamérica, durante la Administración Trump. Así, en julio 2019, cuando Francia aprobó su Impuesto sobre servicios digitales, el U.S. Trade Representative (USTR) abrió una investigación (Section 301) para determinar si era un impuesto discriminatorio contra las actividades económicas americanas. El informe de la investigación fue publicado en diciembre de 2019, concluyendo que el ISD era discriminatorio. Lo mismo ha ocurrido con los Impuestos aprobados por España e Italia.

Tomando en cuenta el informe citado, la Administración Trump propuso tarifas aduaneras a determinados productos. No obstante, Francia y USA llegaron a un acuerdo sobre el ISD de tal manera que no sería cobrado hasta 2021, aunque se hubiera generado en 2020 y así los países continuarían sus trabajos en el seno de la OCDE. Así, las tarifas no han sido aplicadas en relación Francia. Posteriormente, se han suspendido también estas tarifas a determinados productos italianos y españoles.

Pasemos a analizar las iniciativas de la Unión Europea y de países que han aprobado impuestos sobre la prestación de servicios digitales.

El día 21 de marzo de 2018 la Comisión Europea aprobó una serie de medidas sobre la fiscalidad de la economía digital, que son las siguientes[3]:

- Una comunicación al Parlamento Europeo y al Consejo: En este documento se reconoce la necesidad de un nuevo marco tributario actualizado con los modelos de negocios digitales, y subraya la necesidad de una solución internacional a los desafíos de gravar la economía digital. La Comisión afirma que está trabajando estrechamente con la OCDE para apoyar el desarrollo de una solución internacional, pero que el progreso a nivel internacional supone un desafío, debido a la naturaleza compleja del problema y la gran variedad de actores y cuestiones que deben abordarse, por lo que ha decidido proponer soluciones integrales y específicas para la UE.

- Una propuesta de Directiva sobre un establecimiento permanente digital, que la Comisión considera como una solución integral a largo plazo: La propuesta prevé su aplicación a todos los contribuyentes que estén sujetos al impuesto sobre sociedades en uno o más Estados miembros y a entidades residentes fuera de la UE. Señala, no obstante, que, con carácter general, la Directiva no se aplicará si una entidad es residente a efectos fiscales en una jurisdicción tercera que tiene un convenio de doble imposición con el Estado miembro en el que hay presencia digital significativa. La propuesta establece reglas para determinar cuándo hay un establecimiento permanente digital como consecuencia de una “presencia digital significativa”, y reglas para atribuir beneficios a este establecimiento permanente.

- Una Recomendación relativa al establecimiento permanente digital: Se propone que para los casos en los que la Directiva propuesta no se aplique, por existir un Convenio de doble imposición con el tercer estado, los Estados miembros modifiquen sus Convenios para incluir este establecimiento permanente digital.

- Una propuesta de Directiva sobre un impuesto a los servicios digitales, el conocido como “Google tax”, siendo este para la Comisión la solución provisional, a corto plazo, para abordar rápidamente el problema: Se pretende establecer un impuesto temporal aplicable a los servicios digitales, a un tipo del 3% sobre los ingresos brutos obtenidos en la UE de las siguientes actividades: publicidad online; la puesta a disposición de los usuarios de una web (interfaz digital de múltiples lados) que permita a usuarios encontrar a otros usuarios e interactuar con ellos, y que también pueda facilitar la provisión de bienes o servicios directamente entre usuarios; la transmisión de los datos recopilados sobre los usuarios y generados a partir de las actividades digitales de los usuarios. Solo las entidades con ingresos superiores a 750 millones de euros e ingresos en la UE superiores a 50 millones de euros estarían sujetas al este impuesto, independientemente de que estén establecidas en un Estado miembro o en una jurisdicción tercera. Además, la Directiva propuesta establece normas con respecto al lugar de gravamen, que se basan en la ubicación de los usuarios del servicio sujeto.

Estas propuestas de directivas no han sido aprobadas todavía, a pesar de que existía la previsión de ser aplicadas a partir del 1 enero de 2020. La Comisión Europea propuso el denominado Digital Services Tax, configurándolo como un impuesto indirecto que gravara las rentas de determinados servicios digitales, y con carácter temporal, ya que debería eliminarse tan pronto como se llegara a un acuerdo global.

En este contexto de hiperactividad normativa son muchos los países que, escépticos en cuanto a la adopción de un acuerdo internacional en el corto plazo y para evitar que las rentas por servicios digitales no tributen en sus países, han decidido aprobar de manera unilateral nuevos impuestos para gravar los servicios digitales.

En líneas generales estos impuestos sobre servicios digitales se están considerando como impuestos de carácter indirecto, no estando amparados por los Convenios para evitar la doble imposición y dando lugar, por lo tanto, a situaciones de doble imposición. Sobre este particular, ha habido cierta polémica porque estos impuestos podrían presentar trazas de imposición directa, y por lo tanto se pudieran aplicar los Convenios firmados, con lo que ello significaría.

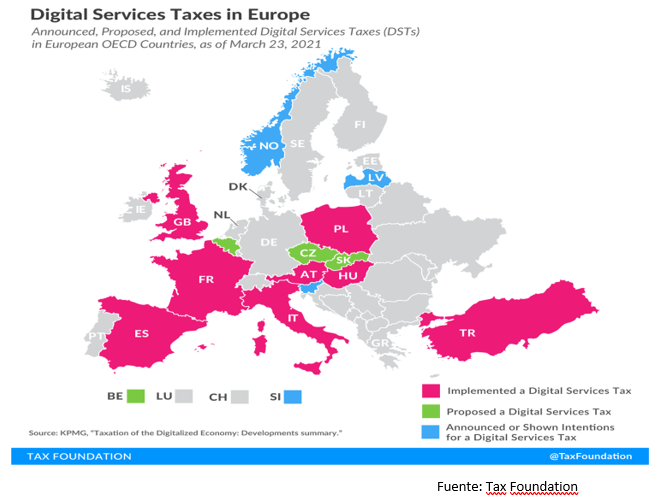

A continuación, exponemos los principales países con medidas adoptadas y en qué consisten las mismas[4]. Como veremos supone un incremento notable de la inseguridad jurídica para este tipo de compañías que tienen actividad en distintas jurisdicciones[5].

Francia: El impuesto sobre servicios digitales francés está en vigor desde el pasado 1 de enero de 2019 ya que su aprobación fue retroactiva a dicha fecha. El impuesto se aplica sobre los ingresos por servicios digitales de intermediación o publicidad online dirigida, siendo los sujetos pasivos aquellas compañías con un volumen global de operaciones por servicios digitales superior a EUR 750 millones, proviniendo más de EUR 25M del mercado francés. El tipo impositivo es de un 3%. El impuesto tiene carácter temporal, hasta que se apruebe una solución a nivel internacional.

Italia: La ley de presupuestos de 2020 introdujo, con efectos 1 de enero, el impuesto sobre servicios digitales en Italia que, al igual que el propuesto en la Unión Europea, grava los ingresos obtenidos por (i) publicidad online dirigida, (ii) servicios de intermediación en línea y (iii) servicios de transmisión de datos. Los servicios prestados entre compañías del mismo grupo quedarían excluidos. Los sujetos pasivos son aquellas compañías con ingresos globales superiores a EUR 750 millones e ingresos derivados de servicios digitales sujetos al impuesto en Italia por importe de, al menos, EUR 5.5 millones. El tipo impositivo aplicable es el 3%. Al igual que en el caso de Francia, el impuesto está diseñado para que sea un impuesto de carácter temporal hasta que se alcance una solución a nivel internacional.

España: El impuesto sobre determinados servicios digitales, aprobado por la Ley 4/2020, de 15 de octubre, tiene a tenor de la Ley naturaleza indirecta, compatible con el IVA, que se aplica en todo el territorio español y grava las prestaciones de determinados servicios digitales. Grava la Inclusión, en una interfaz digital, de publicidad dirigida a los usuarios de dicha interfaz (servicios de publicidad en línea); la puesta a disposición de interfaces digitales multifacéticas que permitan a sus usuarios localizar a otros usuarios e interactuar con ellos, o incluso facilitar entregas de bienes o prestaciones de servicios subyacentes directamente entre esos usuarios (servicios de intermediación en línea), y la transmisión, incluidas la venta o cesión, de los datos recopilados acerca de los usuarios que hayan sido generados por actividades desarrolladas por estos últimos en las interfaces digitales (servicios de transmisión de datos). La condición para que nazca el Impuesto es que el importe neto de su cifra de negocios supere 750 millones de euros; y que el importe total de sus ingresos derivados de prestaciones de servicios digitales sujetas al impuesto en territorio español supere 3 millones de euros, siendo su tipo de gravamen del 3 por ciento.

Austria: Desde el pasado 1 de enero de 2020 Austria grava los servicios de publicidad online prestados por empresas con unos ingresos globales de al menos EUR 750M e ingresos por publicidad en línea en Austria de al menos EUR 25M. El tipo aplicable es del 5%. Dicho impuesto, que se aprobó en octubre de 2019, es una ampliación del impuesto austriaco sobre servicios de publicidad estándar en vigor desde el año 2000.

Reino Unido: El impuesto sobre servicios digitales entró en vigor el pasado 1 de abril de 2020. Están sujetas al impuesto las prestaciones de (i) redes sociales, (ii) buscadores y (iii) actividades derivadas de mercado en línea (online Marketplace, destinado a facilitar la venta o publicidad de productos) incluyendo determinada publicidad online dirigida. Los sujetos pasivos son aquellas compañías con unos ingresos superiores a 500M de libras y más de 25M de libras de ingresos por servicios digitales en Reino Unido (los primeros 25M de libras estarían exentas de tributación). El tipo impositivo es de un 2%. Al igual que en los casos anteriores, el impuesto tiene un carácter temporal hasta la aprobación de las medidas internacionales.

República Checa: Tiene en pleno proceso legislativo la propuesta de un Impuesto sobre servicios digitales con un tipo del 5%, en línea con la fallida directiva europea. El impuesto gravaría la publicidad online dirigida, la puesta a disposición de interfaces digitales o la transmisión de datos. Las entidades sujetas al impuesto serían aquellas con unos ingresos superiores a EUR 750M e ingresos por servicios digitales en República Checa sujetos al impuesto por importe superior a CZK 100M (aprox. EUR 3.7M).

Polonia: El impuesto sobre el suministro de contenidos digitales en línea por proveedores de VOD (“video on demand”) tiene un tipo del 1,5% sobre el importe mayor entre los ingresos obtenidos por las tarifas para acceder a los contenidos digitales, o los ingresos de transmisiones comerciales. La razón por la que se consideró introducir este impuesto, denominado coloquialmente Netflix Tax, es asistir a la industria del cine, muy afectada por la pandemia.

Por tener una fotografía completa del estado de la cuestión en Europa reproducimos el mapa actualizado a marzo de 2021, distribuido por Tax Foundation.

VIII. La imposición indirecta como fórmula de gravamen de la economía digital.

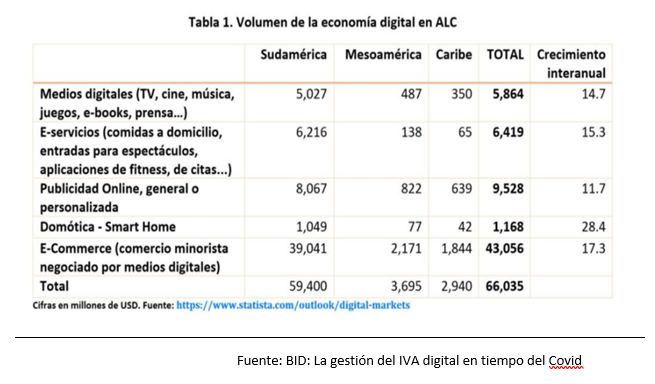

Pasemos a analizar, por último, la imposición indirecta como instrumento para gravar a la economía digital. Quizás antes de adentrarnos en las fórmulas utilizadas para ello, sería bueno identificar el volumen de renta que la economía digital moviliza en América Latina:

La línea general de los países de Latinoamérica en los últimos años, lejos de inclinarse por la introducción de un impuesto específico para gravar los servicios digitales, se ha dirigido a la sujeción a los mismos por IVA. Fundamentalmente, se observa un significativo crecimiento de la economía digital, a través del consumo vía plataformas digitales que en varios países latino-americanos aún no está gravado o, al menos, no en la medida deseable. Los países de América Latina que someten a gravamen por IVA estos servicios son: Argentina, Bolivia, Chile, Colombia, Costa Rica, Ecuador, México, Paraguay y Uruguay. Estos países están ya recaudando IVA por dichos servicios digitales.

Se estima que los ingresos de la economía digital en Iberoamérica crecerían 28% anual en 2021, llegando a USD 359,4 mil millones, equivalentes a 8,1% del PIB regional, en comparación con 11,2% del PIB para los países de la OCDE. (Jiménez y Podestá 2021, CIATblog)[1].

La no tributación de estas transacciones produce, como se ha comentado, un costo en términos de recaudación, y una fuerte competencia desleal con los sectores tradicionales, en especial en contra de las pequeñas empresas, precisamente las más castigadas por la crisis.

Pueden existir distintas fórmulas para su implementación. Así, en el caso de servicios prestados por entidades no residentes, el ingreso del impuesto varía en función de si se trata de servicios prestados a empresarios (B2B) o consumidores finales (B2C). En el primer caso, se practica una retención por el receptor de los servicios, sujeto pasivo de IVA, o directamente el no residente se registra a efectos del IVA y paga el impuesto, en aquellas operaciones con empresarios no sujetos al IVA. En el caso de servicios B2C, la norma general es que la entidad emisora de la tarjeta de crédito con la que se realizan los pagos sea la obligada a practicar la retención y depositar el impuesto ante las autoridades tributarias[2].

Sin duda alguna, la mayor dificultad para gravar las operaciones en el lugar de consumo, sobre todo en el caso de servicios digitales y bienes intangibles, consiste en que el vendedor reside en otra jurisdicción.

Para la aplicación del IVA a este tipo de servicios sería recomendable que la normativa incorporase una definición de servicios digitales lo suficientemente amplia, sin perjuicio de que algunos de ellos puedan quedar exentos en virtud de las exenciones generales que contemple la legislación del IVA a nivel nacional.

Las alícuotas, el mecanismo de recaudación, la obligatoriedad de registro del proveedor y otras características del impuesto tienen diferencias entre los distintos países. La recomendación para los supuestos B2C es que la empresa proveedora extranjera se registre como contribuyente del IVA, mediante un proceso simplificado que podría ser online, en la jurisdicción del comprador y sea la responsable de cobrar, declarar y pagar el impuesto.

Es cierto que los países con mercados más pequeños pueden afrontar dificultades para obligar a las empresas extranjeras a inscribirse. Frente a esta dificultad, algunos países latinoamericanos han optado por cobrar el IVA sobre los servicios digitales adquiridos en el exterior, a través de sistemas de retención en los medios de pagos.

La sugerencia que se podría realizar para los países de la región que aún no han implementado medidas pasarían por:

- un sistema de inscripción obligatoria en IVA para proveedores no residentes, combinado con la retención del impuesto en los medios de pago solamente en las transacciones con proveedores que incumplen la obligación de inscribirse.

- Una Identificación detallada y exhaustiva de las empresas que potencialmente deberían inscribirse, lista que debe ser actualizada periódicamente.

Al tratarse de un gravamen en el lugar de consumo, esto supone que las comisiones que cobra el administrador de una plataforma digital deben gravarse con IVA, así como que todo servicio digital que se consuma en un país debe ser gravado con este impuesto.

Desde el punto de vista de gestión tributaria, se sugiere facilitar la inscripción de los proveedores no residentes, mediante una plataforma web y un procedimiento simplificado, que no requiera la presencia física de los representantes de la empresa.

[1] OECD (2015), Addressing the Tax Challenges of the Digital Economy, Action 1 – 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris, https://doi.org/10.1787/9789264241046-en.

[2] OECD (2015), Addressing the Tax Challenges of the Digital Economy, Action 1 – 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris, https://doi.org/10.1787/9789264241046-en.

[3] OECD (2015), Addressing the Tax Challenges of the Digital Economy, Action 1 – 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris, https://doi.org/10.1787/9789264241046-en.

[4] OECD (2015), Addressing the Tax Challenges of the Digital Economy, Action 1 – 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris, https://doi.org/10.1787/9789264241046-en.

[5] OECD (2018), Tax Challenges Arising from Digitalisation – Interim Report 2018: Inclusive Framework on BEPS, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris, https://doi.org/10.1787/9789264293083-en.

[6] Bruins, Einaudi, Seligman y Stamp, los cuatro economistas expertos presentaron el proyecto que abarcaba las principales cuestiones de la fiscalidad internacional en 1923.

[7] OECD (2018), Tax Challenges Arising from Digitalisation – Interim Report 2018: Inclusive Framework on BEPS, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris, https://doi.org/10.1787/9789264293083-en.

[8] OECD (2018), Tax Challenges Arising from Digitalisation – Interim Report 2018: Inclusive Framework on BEPS, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris, https://doi.org/10.1787/9789264293083-en. S. Moreno González, “Los desafíos fiscales de la economía digital en y después del plan BEPS. Especial referencia al problema del nexo” en “Tendencias y desafíos fiscales de la economía digital”, Aranzadi, Cizur Menor 2017, pp. 97-142.

[9] https://www.oecd.org/tax/beps/public-consultation-document-addressing-the-tax-challenges-of-the-digitalisation-of-the-economy.pdf (Acceso Web 28 de mayo de 2021)

[10] La doctrina también se ha ocupado de estos temas, consúltense C. García Novoa, “Los grandes retos fiscales de la economía digital desde la perspectiva europea” en “4ª Revolución industrial la fiscalidad de la sociedad digital y tecnológica en España y Latinoamérica”, Aranzadi Thomson Reuters, Cizur Menor, 2019, pp. 25 y ss. C. García Herrera, “El impuesto sobre determinados servicios digitales como adopción para gravar la nueva economía digitalizada” en “4ª Revolución industrial la fiscalidad de la sociedad digital y tecnológica en España y Latinoamérica”, Aranzadi Thomson Reuters, Cizur Menor, 2019, pp. 107-130. M. Braccia, “Un enfoque de dos pilares para abordar los desafíos fiscales derivados de la digitalización de la economía”, en “Tributación Internacional en Latam y nuevas tendencias a partir del Covid 19”, M. Luchessi, La Ley, Buenos Aires, 2020, pp. 73 y ss. G. Sánchez-Archidona Hidalgo, “El impuesto sobre determinados servicios digitales español a la luz de su naturaleza jurídica” en “Tributación de la economía digital”, M.A. Collado Yurrita y L.M. Romero Flor (dir.), Edt. Atelier, Madrid, 2020, pp. 85-106. S. Rodríguez Losada, “Al hilo de la creación de impuestos sobre servicios digitales: sugerencias de la OCDE, propuestas de la UE y soluciones adoptadas en algunos estados”, en “Tributación de la economía digital”, M.A. Collado Yurrita y L.M. Romero Flor (dir.), Edt. Atelier, Madrid, 2020, pp. 17-40.

[11] https://www.oecd.org/tax/beps/documento-para-consulta-publica-el-enfoque-unificado-la-propuesta-del-secretariado-relativa-al-primer-pilar.pdf (Acceso Web 28 de mayo de 2021)

[12] G. Teijeiro, “Automated digital services-The UN Proposal at glance”, Kluwer International Tax Blog, August 2020, http://kluwertaxblog.com/2020/08/12/automated-digital-services-the-un-proposal-at-glance/?doing_wp_cron=1597236852.2937550544738769531250 (Acceso Web 20 de mayo de 2021)

[13] Tax Challenges Arising from Digitalisation – Report on Pillar One Blueprint, OECD, publicado el 14 de octubre de 202 (Acceso Web 20 de mayo de 2021)

[1] Tax Challenges Arising from Digitalisation – Report on Pillar Two Blueprint, OECD, publicado el día 14 de octubre de 2020, (Acceso Web 20 de mayo de 2021)

[2] https://www.oecd.org/tax/beps/tax-challenges-arising-from-digitalisation-economic-impact-assessment-0e3cc2d4-en.htm (web consultada el día 28 de mayo de 2020).

[3] J.J. Hinojosa Torralvo, “El difícil camino de la fiscalidad sobre los beneficios de la economía digital en la OCDE”, en “Tributos, servicios digitales y robótica”, G. Sánchez-Archidona Hidalgo; J.J. Hinojosa Torralvo e I.Cruz Padial, en Aranzadi, Cizur Menor, 2020, págs. 21-58

[1] https://www.un.org/development/desa/financing/sites/www.un.org.development.desa.financing/files/2020-08/TAX%20TREATY%20PROVISION%20ON%20PAYMENTS%20FOR%20DIGITAL%20SERVICES.pdf

[2] P. Porporato, “Nueva propuesta de ONU para la tributación de los servicios digitales automatizados”, en CIAT Blog en https://www.ciat.org/ciatblog-nueva-propuesta-de-onu-para-la-tributacion-de-los-servicios-digitales-automatizados/ (Acceso web 20 de mayo de 2021). G. Teijeiro, “Automated digital services-The UN Proposal at glance”, Kluwer International Tax Blog, August 2020, http://kluwertaxblog.com/2020/08/12/automated-digital-services-the-un-proposal-at-glance/?doing_wp_cron=1597236852.2937550544738769531250 (Acceso Web 20 de mayo de 2021)

[3] https://www.consilium.europa.eu/es/policies/digital-taxation/ (Acceso Web 23 de mayo de 2021). J.M. Calderón Carrero, “El Paquete Europeo (2018) en materia de Fiscalidad de la Economía Digital”, Diario La Ley, Nº 9214, 2018.

[4] https://taxfoundation.org/digital-tax-europe-2020/ (Acceso Web 1 de junio de 2021)

[5] S. Rodríguez Losada, “Soluciones unilaterales para la fiscalidad de la economía digital: especial referencia al «equalization tax» en “4ª Revolución industrial: la fiscalidad de la sociedad digital y tecnológica en España y Latinoamérica”, García Novoa, Aranzadi, Cizur Menor, 2019, pp. 131-154.

[1] Jiménez y Podestá, “Tributación indirecta sobre la economía digital y su potencial recaudatorio en América Latina. Emparejando la cancha en tiempos de crisis”. Documento de Trabajo 02-2021, Centro Interamericano de Administraciones Tributarias – CIAT. https://www.ciat.org/Biblioteca/DocumentosdeTrabajo/2021/DT-02-2021-Jimenez-Podesta.pdf

[2] Jiménez y Podestá, “Tributación indirecta sobre la economía digital y su potencial recaudatorio en América Latina. Emparejando la cancha en tiempos de crisis”. Documento de Trabajo 02-2021, Centro Interamericano de Administraciones Tributarias – CIAT. https://www.ciat.org/Biblioteca/DocumentosdeTrabajo/2021/DT-02-2021-Jimenez-Podesta.pdf

Otras noticias

Normas Éticas y de Independencia en los Encargos de Aseguramiento de Sostenibilidad

Únase a la conferencia virtual Normas Éticas y de Independencia en los Encargos de Aseguramiento de Sostenibilidad organizada por la Comisión de Educación...

Sepa más

Enfatizar en el pensamiento crítico para la delegación de tareas en tiempos de IA

Únase a la conferencia virtual Enfatizar en el pensamiento crítico para la delegación de tareas en tiempos de IA | Nuevas tecnologías, mayores responsabilidades...

Sepa más

Mercados internacionales digitales: las criptomonedas

Únase a la conferencia virtual Mercados internacionales digitales: las criptomonedas organizada por la Comisión de Administración y Finanzas 2025-06-18 12:00Miércoles • 18 de...

Sepa más

Calendario de Eventos Técnicos Junio 2025

¡Junio ha llegado y con él nuestro Calendario de Eventos Técnicos! 🗓 Este mes está repleto de conferencias virtuales, cuidadosamente preparadas por las Comisiones Técnicas...

Sepa más

Encuesta sobre sostenibilidad de las PYME de IFAC y el Grupo de Edimburgo

La Federación Internacional de Contadores (IFAC), en colaboración con el Grupo de Edimburgo, lanza una Encuesta Global sobre Sostenibilidad en PYMES. El objetivo es conocer...

Sepa más

76º Aniversario de la AIC: Celebración de la Historia, Compromiso y Fraternidad Contable de las Américas

76º Aniversario de la AIC: Celebración de la Historia, Compromiso y Fraternidad Contable de las Américas 🌎 El 17 de mayo de 2025, en Santa...

Sepa más

La independencia del auditor en el marco de las normas internacionales de gestión de la calidad y auditoría, y código de ética

Únase a la conferencia virtual La independencia del auditor en el marco de las normas internacionales de gestión de la calidad y auditoría, y código...

Sepa más