Boletín Publicaciones Enero 2025

Un Vistazo a la XXXVI Conferencia Interamericana de Contabilidad 2025: Una Entrevista con Javier Machaín

La XXXVI Conferencia Interamericana de Contabilidad (CIC), programada para celebrarse en Asunción, Paraguay, en octubre de 2025, promete ser un evento destacado en la agenda de la comunidad contable de América Latina y el Caribe. Más allá de ser una cita obligada para los profesionales de la región, esta conferencia representa una oportunidad única para explorar el futuro de la contabilidad, compartir conocimientos innovadores y fortalecer los lazos profesionales entre naciones. ¿Qué desafíos (…)

La XXXVI Conferencia Interamericana de Contabilidad (CIC), programada para celebrarse en Asunción, Paraguay, en octubre de 2025, promete ser un evento destacado en la agenda de la comunidad contable de América Latina y el Caribe. Más allá de ser una cita obligada para los profesionales de la región, esta conferencia representa una oportunidad única para explorar el futuro de la contabilidad, compartir conocimientos innovadores y fortalecer los lazos profesionales entre naciones. ¿Qué desafíos (…)

Lavado de Activos: Confidencialidad Profesional Vs. Obligación de Reporte

La lucha contra el lavado de dinero y el financiamiento del terrorismo ha adquirido una relevancia global, con regulaciones internacionales que imponen obligaciones a diversos actores del ámbito económico y profesional. En Paraguay, la Resolución N° 299/2021 emitida por la Secretaría de Prevención de Lavado de Dinero o Bienes (SEPRELAD) ha introducido nuevas responsabilidades para contadores y abogados, asignándoles el estatus de Sujetos Obligados (S.O.). Esta medida tiene como (…)

La lucha contra el lavado de dinero y el financiamiento del terrorismo ha adquirido una relevancia global, con regulaciones internacionales que imponen obligaciones a diversos actores del ámbito económico y profesional. En Paraguay, la Resolución N° 299/2021 emitida por la Secretaría de Prevención de Lavado de Dinero o Bienes (SEPRELAD) ha introducido nuevas responsabilidades para contadores y abogados, asignándoles el estatus de Sujetos Obligados (S.O.). Esta medida tiene como (…)

CÓMO enfrentar los desafíos de las IAs y otras tecnologías en Contabilidad – pasando del QUÉ al CÓMO

Según análisis de la curva de Gartner de los años 2023 y 2024 para las Tecnologías emergentes incluida la IA, a la luz de lo expuesto y las conclusiones a que se arribaron en los últimos eventos Académicos de la profesión Contable a nivel continental y nacional en el presente año, estamos en la cumbre de la exageración, empezando a caer al abismo de la desilusión, constatamos la exageración en el hecho que por el efecto FOMO (es decir no podemos dejar de hablar de IA porque todos lo hacen) incluso en (…)

Según análisis de la curva de Gartner de los años 2023 y 2024 para las Tecnologías emergentes incluida la IA, a la luz de lo expuesto y las conclusiones a que se arribaron en los últimos eventos Académicos de la profesión Contable a nivel continental y nacional en el presente año, estamos en la cumbre de la exageración, empezando a caer al abismo de la desilusión, constatamos la exageración en el hecho que por el efecto FOMO (es decir no podemos dejar de hablar de IA porque todos lo hacen) incluso en (…)

A Reforma Tributária Brasileira e sua Conexão com os Desafios da América Latina: Impactos e Alinhamentos para a Competitividade Regional

A reforma tributária brasileira emerge como um tema crucial no cenário econômico atual, caracterizada pela complexidade do sistema fiscal nacional e pela necessidade de promover uma maior eficiência na arrecadação. Com o objetivo de simplificar o sistema tributário, a proposta busca não apenas melhorar a competitividade das empresas brasileiras, mas também alinhar o país com as melhores práticas observadas na América Latina. A criação do Imposto sobre Bens e Serviços (IBS) é uma (…)

A reforma tributária brasileira emerge como um tema crucial no cenário econômico atual, caracterizada pela complexidade do sistema fiscal nacional e pela necessidade de promover uma maior eficiência na arrecadação. Com o objetivo de simplificar o sistema tributário, a proposta busca não apenas melhorar a competitividade das empresas brasileiras, mas também alinhar o país com as melhores práticas observadas na América Latina. A criação do Imposto sobre Bens e Serviços (IBS) é uma (…)

El trabajo analizado desde diferentes generaciones etarias

El propósito de este artículo es presentar de manera muy resumida un trabajo de investigación muy exhaustivo que se llevó a cabo sobre lo complejo que resulta, para la gestión de empresas el hecho de que al interior del capital humano exista en la práctica, hoy por hoy, varías generaciones etarias interactuando diariamente en el difícil mundo laboral. El trabajo consistió en un análisis en profundidad sobre la producción científica sobre las diversas generaciones etarias. El término generación se (…)

El propósito de este artículo es presentar de manera muy resumida un trabajo de investigación muy exhaustivo que se llevó a cabo sobre lo complejo que resulta, para la gestión de empresas el hecho de que al interior del capital humano exista en la práctica, hoy por hoy, varías generaciones etarias interactuando diariamente en el difícil mundo laboral. El trabajo consistió en un análisis en profundidad sobre la producción científica sobre las diversas generaciones etarias. El término generación se (…)

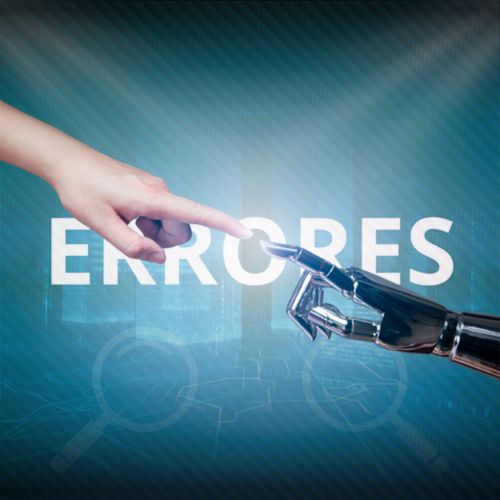

La Inteligencia Artificial en la Investigación Contable: Una Herramienta para la Detección de Fraude y Errores

La inteligencia artificial (IA) está revolucionando la contabilidad y la auditoría al permitir la detección eficiente de fraudes y errores en informes financieros. A través de algoritmos de aprendizaje automático y minería de datos, la IA analiza grandes volúmenes de transacciones, identificando irregularidades que los métodos tradicionales no logran captar. Además, la integración de IA con tecnologías como blockchain mejora la calidad de la información financiera. Sin embargo, su implementación (…)

La inteligencia artificial (IA) está revolucionando la contabilidad y la auditoría al permitir la detección eficiente de fraudes y errores en informes financieros. A través de algoritmos de aprendizaje automático y minería de datos, la IA analiza grandes volúmenes de transacciones, identificando irregularidades que los métodos tradicionales no logran captar. Además, la integración de IA con tecnologías como blockchain mejora la calidad de la información financiera. Sin embargo, su implementación (…)

Las Pruebas Prohibidas, Ilegal e Ilícitas y su ponderación en la Auditoría Forense

Hay pruebas no permitidas en el proceso penal, aun cuando contenga elementos que aclaren los hechos y sirva para sustentar las posiciones de las partes, nos referimos a las “pruebas prohibidas”, que es una prueba separada de las pruebas ilegales y de la prueba ilícita. Ricardo Hernán Medina Rico, aborda el tema tomando en cuenta la opinión de otros doctrinarios al definirla, “en sentido estricto o reducido”, como aquella que, a pesar de ser obtenidas legalmente, de no controvertir el debido proceso (…)

Hay pruebas no permitidas en el proceso penal, aun cuando contenga elementos que aclaren los hechos y sirva para sustentar las posiciones de las partes, nos referimos a las “pruebas prohibidas”, que es una prueba separada de las pruebas ilegales y de la prueba ilícita. Ricardo Hernán Medina Rico, aborda el tema tomando en cuenta la opinión de otros doctrinarios al definirla, “en sentido estricto o reducido”, como aquella que, a pesar de ser obtenidas legalmente, de no controvertir el debido proceso (…)

Las opiniones expresadas en este documento, que no ha sido sometido a revisión editorial, son de exclusiva responsabilidad de los autores y pueden no coincidir con las de la Organización