Por Jorge Alejandro Sánchez Henríquez (Chile)

El desarrollo acelerado del mundo de los negocios ha hecho que la Sociedad se vaya involucrando cada vez más en ese mundo y lo ha hecho de varias formas, una de ellas es exigirles a las empresas que hagan una gestión responsable de los recursos que tienen y del medio que las rodea, en ese sentido el tema de la Responsabilidad Social (RS), es una variable que llegó para quedarse y también para desarrollarse en lo más profundo de las creencias de nuestras culturas nacionales y corporativas, en ese sentido la RS es un concepto absolutamente multifactorial, integral y muy complejo, esta mirada la sostienen varios autores que se aproximan al concepto a través de diversas dimensiones, variables, teorías y modelos (Bai y Chang 2015; Fernández 2009; Severino-González y Medina 2018). La relevancia y amplitud conceptual de la RS queda de manifiesto en trabajos clásicos como los de Donabedian (1988), Porter y Kramer (2006) y Waddock y Graves (1997) y absolutamente refrendada en investigaciones contemporáneas como las de Franco et al. (2020) y Javed et al. (2020).

Se constató que la RS ha sido poco estudiada integralmente y destacan los trabajos de Aguinis y Glavas (2012) y los aportes de Duque y Cervantes (2019). En RS sobresale el estudio de Bandura (2001), sobre la teoría cognitiva distinguiendo tres modos de agencia, tales como agencia personal directa, agencia proxy y agencia colectiva, otorgando prioridad a la eficacia colectiva para ejercer control sobre los destinos personales. También se menciona a Porter y Kramer (2006), quienes muestran una forma particular de ver la relación entre las empresas y la sociedad introduciendo un marco para que las empresas identifiquen las consecuencias de sus acciones, oportunidades de beneficio y la determinación de iniciativas de Responsabilidad Social Empresarial (RSE).

Para Nechi, Aouni, y Mrabet (2020) la RS persigue el desarrollo económico y trata de mejorar las condiciones sociales de las sociedades humanas. Según Urdaneta et al. (2016) esta visión comienza en Estados Unidos, como consecuencia de conflictos bélicos en la década 50, las organizaciones deben trabajar en estrategias que logren diseñar empresas sustentables con la sociedad y su ambiente (Williamson 2005).

La RS es un instrumento muy útil para lograr las metas que las organizaciones persiguen, para Madero (2020) y Peloza y Shang (2011), le ayuda a las organizaciones a cumplir con los objetivos planteados, y debe ser incluida en la estrategia, según Sardana et al. (2020) todas las empresas deberían interesarse en implementar RS en sus estrategias, varios autores afirman que a través de ella la organización logrará obtener ventajas competitivas (Larrán y Andrades 2015). Una visión complementaria que siempre debería incluir la estrategia es la perspectiva planteada por Salazar, Hidalgo, y Manríquez (2017) quienes sostienen que el nivel de RS que alcancen las organizaciones depende en gran medida de su capital humano, esto es avalado por varios autores, entre los cuales están Fernández, Acosta, y López (2020).

Al revisar la producción científica y ver la evolución que ha tenido el concepto una mirada evolutiva bien trabajada es la planteada por Barbosa, Medina y Vargas (2014) y complementada por Severino (2017), a través del tiempo se puede observar que se han definido diferentes perspectivas y tipos de responsabilidad, es así como se habla de Responsabilidad Social Empresarial RSE (Organizacional o Corporativa), Responsabilidad Social Gubernamental (RSG), Responsabilidad Social Ambiental (RSA), Responsabilidad Social Universitaria (RSU) y Responsabilidad Social Individual (RSI) (Dahlsrud 2008; Madero 2020; Romero y Lara 2016; Rosolen y Maclennan 2016; Tello y Rodríguez 2014).

Las empresas esgrimen múltiples motivaciones, por las cuales ellas se interesan en la Responsabilidad Empresarial (Saha et al. 2020; Yang, Colvin, y Wong 2013). Las organizaciones tratan de implementar políticas de RS, pero ello no resulta para nada fácil, ya que implica un profundo cambio organizacional (Madero 2020), lo que queda absolutamente claro es que la RS, es un tema muy relevante para la permanencia y desarrollo de la organización actual y que cada día serán más, los que las incluyan e implementen en sus estrategias de negocio.

Para la elaboración de este artículo se realizó un estudio bibliométrico descriptivo a la producción científica referente a RS, la búsqueda se desarrolló en la base de datos Scopus (Elsevier), la que actualmente cuenta con más de 23.000 revistas indexadas activas. Según Houston y Delevan (1990) y Duque y Cervantes (2019), la investigación científica se difunde a la comunidad a través de revistas indexadas, en efecto, según Perry y Kraemer (1986), la calidad de la producción científica se mide en las revistas indexadas en bases de datos bibliográficas, en definitiva, las revistas son consideradas por Legge Jr y Devore (1987) y Belter (2015) como un parámetro pertinente y un excelente indicador, para evaluar la calidad de la producción de líneas de investigación científica.

La investigación se centró en los principales 5 tipos de RS propuestos por Romero y Lara (2016) los cuales son Responsabilidad Social Empresarial o Corporativa (RSE), RSU, RSA, RSI y la RSG.

Se constató que una gran cantidad de países realizan publicaciones sobre el tópico de RS en general, destacando fuertemente la presencia de 4 continentes. En primer lugar, el continente americano se posiciona como el mayor productor de documentos de esta índole, siendo Estados Unidos el país que cuenta con la mayor cantidad de publicaciones, tanto a nivel continental como a nivel mundial con 3.036 documentos aproximadamente. En lo que respecta a Europa, se ve representado fuertemente por Reino Unido y España, en la misma línea también se destaca a China como el país asiático que más contribuciones realiza. Finalmente se encuentra Oceanía, en el cual Australia se posiciona como el mayor productor de artículos científicos sobre RS. La producción científica relacionada con la RS en la base de datos Scopus data del año 1964, reflejando hasta el año 2003 su período de menor productividad, arrojando un promedio de 9 documentos publicados por año. En los 11 años posteriores, es decir, hasta el año 2014 la producción científica sobre RS registra un considerable aumento, lo anterior debido a que el promedio de publicación de artículos por año es de 496. En adelante hasta el año 2020 se registra un aumento aún más notorio, obteniendo un promedio de publicación anual de 1.505 documentos por año, por lo tanto, entre los años 2015 y 2020 se registra el periodo de mayor productividad.

En cuanto a la distribución de la producción científica por área temática, se pudo observar que las áreas de negocios, administración y contabilidad, ciencias sociales, economía y finanzas, ciencias del medioambiente, artes y humanidades y energía, son las que predominan, ya que en su conjunto tienen 26.951 documentos que se encasillan en al menos una de estas categorías, lo que significa un 87% de la producción científica analizada, para efectos del análisis por área temática.

La RSE se perfila como el tipo de RS más relevante, ya que por sí solo, registra una proporción de un 98,9% de los resultados encontrados, seguido por la RSU 0,8% de la producción científica, mientras que la RSI, RSA y RSG en su conjunto contribuyen con un 0,3%. Lo anterior consolida a la RSE como el tipo de RS que cuenta con un mayor nivel de desarrollo en la base de datos Scopus.

Es importante mencionar la contribución de Ans Kolk, quien aporta 25 documentos a la producción científica relacionada con la RS, destacando además que tiene el puntaje más alto en lo que respecta al índice h, el cual es una métrica que equilibra el número de citas recibidas por artículo en una revista, relacionándolo con toda su producción científica, donde el volumen de citas es menor o igual al número de orden del artículo en una revisión descendente de cita (Hirsch 2005; Scimago y Citas 2006). El autor en cuestión posee una puntuación de 48 en lo que respecta al índice h y las principales temáticas en las que desarrolla su investigación científica son desempeño social corporativo, filantropía corporativa y auto eficiencia.

Por el lado de la RSU se destacan las contribuciones de Issam Kouatli, quien enmarca sus investigaciones principalmente en las áreas de toma de decisiones grupales, presupuesto de capital y fractografía y Latif Khawaja Fawad, quien investiga principalmente en las áreas referentes a comités de auditoría, gobiernos corporativos, desempeño social corporativo, modelo mental compartido, entre otros. Ambos autores cuentan con un índice h de 8.

En el área de la RSI Kim Jae-kyeong, quien cuenta con un índice h de 23, desarrolla sus investigaciones en las temáticas de reconocimiento de emociones, discriminación, racismo y retroalimentación implícita, mientras que su par Sukoco Badri Munir en el área de la RSI, cuenta con un índice h de 10 en investigaciones que radican principalmente en temas de innovación, gobernanza racional, satisfacción del consumidor, entre otros. Finalmente, por el lado de la RSG, Eran Vigoda-Gadot con un índice h de 34, siendo uno de los autores con mayor puntuación en esta métrica, sus investigaciones se desarrollaron principalmente en las áreas de habilidad política, política organizacional, capital psicológico y trabajo emocional.

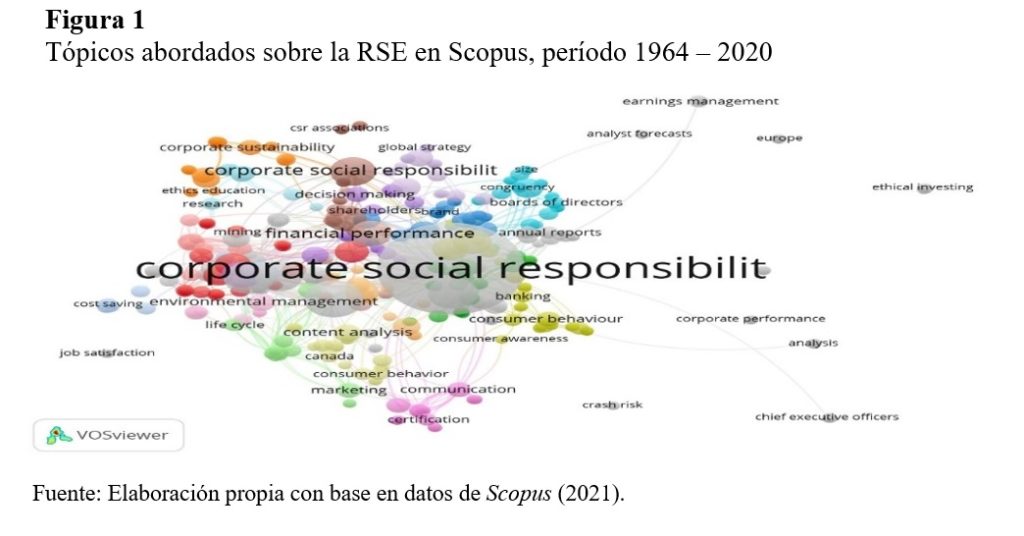

En lo que respecta a la RSE (Figura 1), se pudo apreciar que los contenidos que se abordan en este tema radican principalmente en los conceptos de rendimiento financiero, comportamiento de los consumidores, sustentabilidad corporativa y en menor medida los conceptos de satisfacción laboral, rendimiento corporativo e inversión ética.