Únase al Ateneo Virtual La NIGC 1 en acción: Implementación práctica en la firma organizada por la Comisión de Gestión de Calidad 2026-06-10 18:00Miércoles •...

Sepa másAsociación Interamericana de Contabilidad

La norma internacional de control de calidad 1 y las NIA relevantes en el contexto COVID-19

La norma internacional de control de calidad 1 y las NIA relevantes en el contexto Covid-19

David Eyzaguirre Quispe

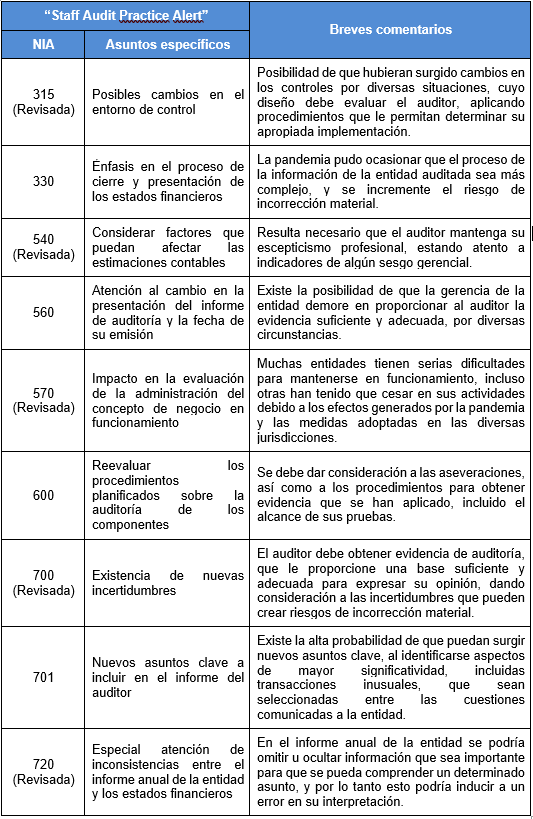

El Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB), encargado de la emisión de estándares internacionales de alta calidad orientados a fortalecer la confianza pública, en su publicación “Staff Audit Practice Alert», de marzo de 2020, “Highlighting Areas of Focus in an Evolving Audit Environment Due to the Impact of COVID-19”, considera la necesidad de poner énfasis en las siguientes NIA:

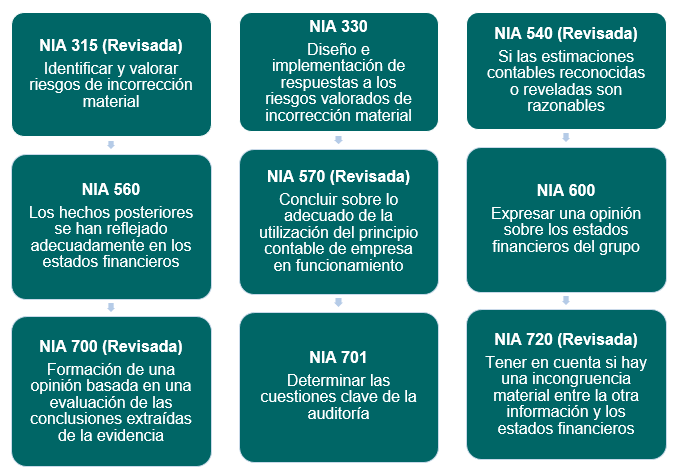

- 315 (Revisada), Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno;

- 330, Respuestas del auditor a los riesgos valorados;

- 540 (Revisada), Auditoría de estimaciones contables y revelaciones relacionadas;

- 560, Hechos posteriores al cierre;

- 570 (Revisada), Empresa en funcionamiento;

- 600, Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de los componentes);

- 700 (Revisada), Formación de la opinión y emisión del informe de auditoría sobre los estados financieros;

- 701, Comunicación de las cuestiones clave de la auditoría en el informe de auditoría emitido por un auditor independiente; y

- 720 (Revisada), Responsabilidades del auditor con respecto a otra información.

Asimismo, la publicación del IAASB de Alerta del Personal sobre Prácticas de Auditoría de Junio 2020, “Auditoría de estimaciones contables en el cambiante entorno actual debido al COVID-19”, está relacionada con la NIA 540.

La NICC 1 y el cumplimiento de las Normas Internacionales de Auditoría

La Norma Internacional de Control de Calidad 1 tiene como propósito asegurar el cumplimiento de las normas profesionales, específicamente las NIA cuando se trata de una auditoría de estados financieros, por lo que se debe considerar los siguientes aspectos, entre otros:

- Fomento de una cultura interna orientada a la calidad, que depende de actuaciones claras, congruentes y frecuentes, de mensajes procedentes de todos los niveles de la dirección de la firma de auditoría que enfaticen políticas y procedimientos de control de calidad, así como un trabajo que cumpla con las normas profesionales;

- Disponer de suficiente personal con la competencia, la capacidad y el compromiso con los principios de ética necesarios para realizar los encargos de conformidad con las normas profesionales y los requerimientos legales y reglamentarios aplicables;

- Tratar de manera adecuada las quejas y las denuncias de que el trabajo realizado por la firma de auditoría no cumple las normas profesionales;

- Evaluar el cumplimiento de las normas profesionales;

- Evaluar el efecto de las deficiencias identificadas en el proceso de seguimiento y determinar si son casos que no indican necesariamente que el sistema de control de calidad de la firma de auditoría es insuficiente para proporcionarle una seguridad razonable de que cumple las normas profesionales; y

- La documentación adecuada, relativa al seguimiento.

Aspectos relevantes de las NIA en el contexto COVID-19, de acuerdo con “Highlighting Areas of Focus in an Evolving Audit Environment Due to the Impact of COVID-19”, de la publicación “Staff Audit Practice Alert”, de marzo de 2020, del IAASB

Otros aspectos a considerar, con relación a la pandemia y las medidas adoptadas son:

Conclusiones

El responsable del control de calidad en una firma de auditoría, debe considerar los aspectos relacionados con el contexto COVID-19, poniendo énfasis en la forma que se han considerado y respondido los siguientes aspectos:

- Consideraciones sobre riesgos nuevos o revisados;

- Obtención de evidencia suficiente y apropiada mediante la aplicación de los procedimientos acordes a la naturaleza y magnitud de los riesgos valorados;

- Razonabilidad de la información y los juicios utilizados para realizar estimaciones contables;

- Atención a los eventos posteriores importantes que podrían afectar los estados financieros y el informe de auditoría;

- Evaluación de la idoneidad del uso de la hipótesis fundamental de negocio en marcha;

- Énfasis en la auditoría de grupos y de los componentes;

- Situaciones que puedan afectar la opinión de auditoría y la identificación de asuntos clave;

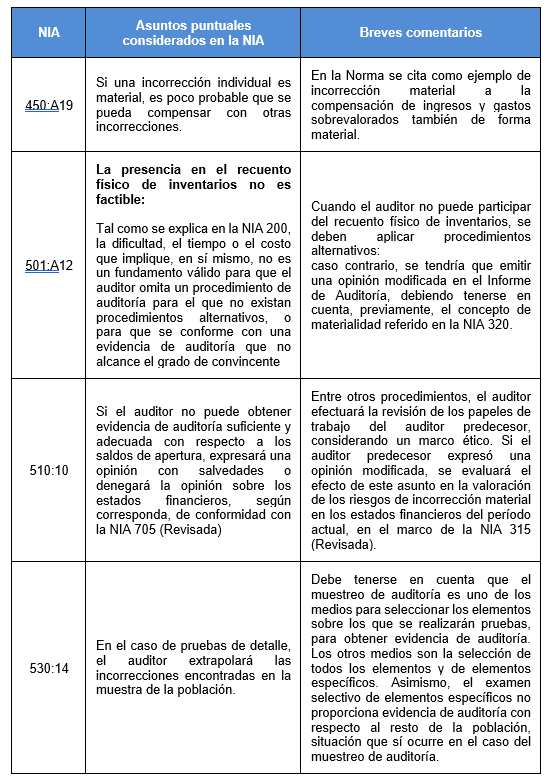

- Evaluar los procedimientos alternativos aplicados, cuando la presencia del auditor en el recuento físico de inventarios no hubiera sido posible;

- Evaluación de los procedimientos para obtener evidencia sobre los saldos de apertura; y

- Evaluar los procedimientos para extrapolar las incorrecciones identificadas con motivo del muestreo de auditoría.

Bibliografía:

- Alerta del Personal sobre Prácticas de Auditoría Junio 2020. Auditoría de estimaciones contables en el cambiante entorno actual debido al COVID-19; y

- Staff Audit Practice Alert March 2020. Highlighting Areas of Focus in an Evolving Audit Environment Due to the Impact of COVID-19.

David Eyzaguirre Quispe

Doctor en Ciencias Contables y Financieras.

Contador Público Colegiado, con 26 años de experiencia en Auditoría en el Sector Privado.

Especialización en auditoría financiera, con Diploma de Auditor Independiente.

Gerente de Auditoría (cargo actual) en Noles Monteblanco & Asoc., Firma miembro de Baker Tilly International (en la Firma desde el 07 de Octubre de 1996).

La influencia de los valores éticos en la profesión contable

Únase a la conferencia virtual La influencia de los valores éticos en la profesión contable organizada por la Comisión de Ética y Ejercicio...

Sepa más

Asistentes financieros digitales: aplicaciones prácticas para ahorrar tiempo y mejorar el análisis

Únase a la conferencia virtual Asistentes financieros digitales: aplicaciones prácticas para ahorrar tiempo y mejorar el análisis organizada por la Comisión de Administración...

Sepa másConferencia Magistral “La Transformación en la Profesión Contable en las Américas y el Mundo

https://www.youtube.com/watch?v=lrJu4wSNiWM Mayo es un mes especial para la profesión contable interamericana. Como parte de las conmemoraciones por los 77 años de la Asociación Interamericana de...

Sepa más

Boletín Publicaciones Abril 2026

[imagelinks id=»6″] Descargue el archivo PDF Boletín Publicaciones Septiembre 2024 Descargar como PDF Otros boletines Boletín Publicaciones Septiembre 2024 [imagelinks id=»6″] Descargue el archivo PDF...

Sepa más

Hacia una profesión más sólida: cómo las normas de calidad fortalecen a Sudamérica

Únase a la conferencia virtual Hacia una profesión más sólida: cómo las normas de calidad fortalecen a Sudamérica organizada por la Comisión de ...

Sepa más

VII Jornadas de Gestión de Calidad en Auditoría

La Asociación Interamericana de Contabilidad invita a las firmas de auditoría y a la comunidad profesional a reservar la fecha para las VII Jornadas de...

Sepa más

Una Profesión Contable más Sólida, Ética y de Calidad

Únase a la conferencia virtual Una Profesión Contable más Sólida, Ética y de Calidad organizada por la Comisión de Ética y Ejercicio Profesional...

Sepa más